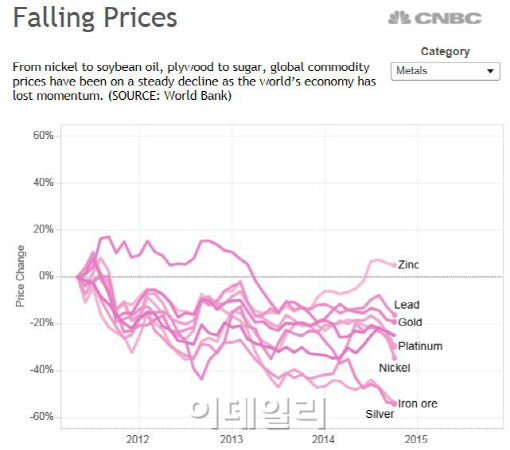

.png)

.png)

|

금융위기 이전 파생상품 등을 통해 유입됐던 원자재 투자가 빠지면서 기본적인 수요보다 가격이 더 높아졌던 영향이다. 가격 거품이 빠지고 있단 얘기다. 로젠 증권의 브라이언 레이놀즈 수석 시장 전략가는 “원자재 투자에 대거 유입됐던 자본이 빠지면서 당분간 가격이 더 하락할 것”이라며 “장외파생상품을 통해 22조달러 정도가 구조화돼 있어 아마 5~10년 정도는 더 감소할 것”이라고 밝혔다.

글로벌 경제가 성장하면서 수요가 증가해 원자재 가격이 상승할 수 있지만, 미국 경제 성장에 따른 달러 강세로 인해 가격 하락으로 이어지게 될 것이란 전망이다. 원자재 자체가 달러로 표시되기 때문에 달러 강세는 원자재 가격 하락 압력으로 이어질 것이란 얘기다. 이에 따라 투자자금도 원자재 수출 의존도가 높은 국가로 이동하게 될 가능성도 제기됐다.

한편 경기회복 속도가 느린 유럽, 일본은 원자재 하락이 디플레이션(마이너스 물가상승률)을 유발하지 않을까 노심초사다. 기업과 가계가 물가가 더 떨어지길 기다려 투자와 소비를 늦추고 경기 수축은 더 깊어질 전망이다. 7일(현지시간) 발표되는 유로존의 물가상승률이 2009년 10월 이후 처음으로 마이너스를 보일 것이란 추측도 제기된다.

그러나 유가 등 원자재 가격 하락은 성장 모멘텀을 확보하기 위해 고군분투 중인 글로벌 경제엔 좋은 소식이 될 수 있단 분석도 나온다. JP모건의 수석 글로벌 전략가 데이비드 켈리는 “좋은 디플레이션과 나쁜 디플레이션이 있다”며 “저유가가 중국, 유럽, 미국 경제에 대해선 명확히 긍정적이다. 저유가는 성장을 자극시킬 수 있다”고 밝혔다. 이어 “유가는 당분간 더 떨어질 것이지만, 수요 증가와 생산 감축으로 2년 후엔 배럴당 80달러 이상 상승할 것”이라고 덧붙였다.

석유업체들이 저유로 인해 이익이 줄면서 추가 생산에 대한 투자를 감축할 것이라고 국제신용평가사 무디스는 평가했다. 올해 유가가 배럴당 평균 75달러를 기록할 경우 미국 석유 회사는 1년 전보다 자본지출을 20% 가량 줄이고, 60달러 밑으로 떨어지면 30~40% 가량 깎일 것이란 설명이다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)