.png)

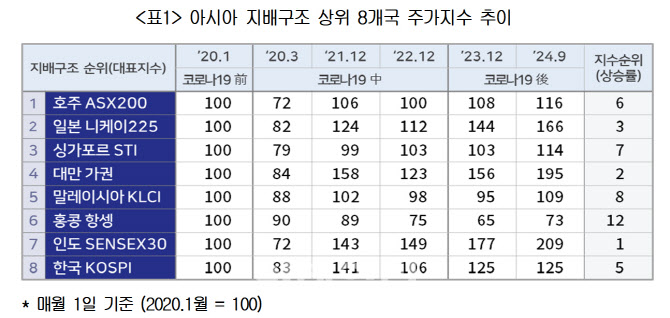

대한상공회의소는 1일 ‘아시아 각국 지배구조와 주가지수 상관관계 연구’ 보고서를 통해 지배구조와 주가지수 상승률 순위가 일치하지 않으며, 주가지수 상승은 경제·기업 여건과 인센티브를 통한 구조개혁, 기관 및 개인 투자자의 투자 확대를 유도하는 정책 등이 결합돼 도출된 결과라고 지적했다.

|

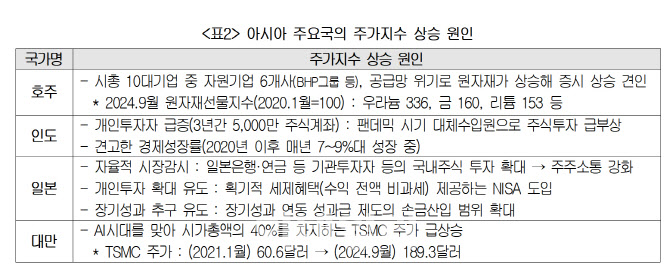

상의는 아시아 주요국 증시부양 원인이 원자재가 상승, 개인투자 급증 등 복합적이라고 판단했다. 자율적 시장 감시와 주주와의 소통 확대를 통해 주가가 상승한 사례도 있다는 설명이다. 예컨대 호주는 지배구조 1위에 주가상승률은 6위로 기록됐다. 호주는 공급망 위기에 따라 원자재가 상승이 주가를 견인한 측면이 있다. 호주가 세계 최대 생산국인 우라늄은 다른 생산국인 러시아의 전쟁 등으로 팬데믹 이후(2020년 1월~2024년 9월) 선물상품지수가 226% 급등했다. 호주는 현재 시가총액 10대기업 중 6개사가 자원회사로, 시총 1위인 세계 최대 광산업체 BHP 그룹을 비롯해 2위 포테스큐 메탈 그룹 등이 포함돼 있다.

인도의 경우에는 지배구조는 7위인데 주가상승률은 1위를 기록했다. 인도는 개인 투자자들의 주식 투자가 급증하면서 증시 부양이 이루어졌다. 최근 3년간 5000만개 이상의 주식계좌가 신설됐다.

일본(지배구조 2위·주가상승률 3위)은 2012년 이후 아베노믹스의 일환으로 구조개혁을 추진했지만 규제보다는 오히려 △일본은행·연기금 등 국내주식투자 확대·주주소통 강화 △획기적 세제혜택 제공하는 NISA(개인종합자산관리계좌) 도입(수익 전액 비과세) △장기성과 연동 성과급의 손금산입 확대 등이 증시를 부양했다고 평가했다.

대만(지배구조 4위·주가상승률 2위)의 경우에도 인공지능(AI) 시대 도래로 시가총액의 40%를 차지하는 TSMC 주가가 60.6달러(2020년 1월)에서 189.3달러(2024년 9월)로 3배 이상 급상승하는 등 경제 환경 변화에 잘 대응한 것이 주가 상승의 주요인이라고 보고서는 진단했다.

상의는 아시아 주요국과 달리 우리나라에서는 지배구조 규제가 밸류업의 핵심이자 만능열쇠로 여겨지며 각종 법안이 우후죽순처럼 발의되고 있다며 우려했다. 특히 이사충실의무 확대, 집중투표제 의무화, 3%룰 확대되면 한국은 지배구조 3대 규제를 모두 도입한 유일한 국가가 된다.

|

이밖에 △선임할 이사의 수만큼 의결권을 행사해 소수주주 우호적 이사 선임 가능성 높이는 집중투표제 △감사위원 선임 시 대주주 의결권 3% 제한 등도 이미 과도한 규제가 도입됐거나 도입 논의 중인 사례라고 설명했다. 다른 국가에서는 의결권을 제한하거나 집중투표제를 의무화한 사례는 없음에도 한국에서는 관련 논의가 진행 중이다.

보고서는 규제로 기업을 압박하면 경영진 책임이 가중돼 신규투자나 인수합병(M&A)을 꺼리는 등 오히려 밸류업을 저해하는 결과로 이어질 수 있다고 봤다. △배당소득세 저율 분리과세 △장기보유주식에 대한 세제혜택 신설 △ISA 세제혜택 확대 등 지배구조 이외의 자본시장 활성화 방안을 검토해줄 것을 요청했다.

송승혁 대한상의 금융산업팀장은 “밸류업은 기업 여건과 경제 환경, 투자자 측면까지 고려해 종합적이고 장기적인 시각에서 추진해야 한다”며 “이렇게 규제만 강하게 도입하면 외국기업과 자본이 우리나라에 투자하거나 상장할 가능성은 점점 더 낮아지고, 국내 시장은 우물 안 개구리를 벗어날 수 없을 것”이라고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)