|

다만 시장이 연준보다 더욱 급속한 금리 인하를 예상, 국채 금리가 이미 상당폭 하락한 만큼 인하 가시화 전까지는 단기적인 시계에서 추가 급락 가능성은 제한적이라고 짚었다. 그는 “오히려 인플레이션이 보다 경직이거나 시장 전망과 연준 대응의 괴리가 부각될 경우 단기적으로 반등할 가능성도 높다”고 짚었다.

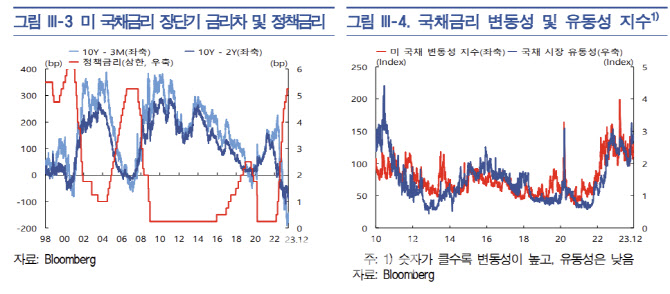

수익률 곡선은 올해 하반기 이후 장기금리가 단기금리 대비 더 크게 상승하면서 장단기 금리 역전 현상이 다소 완화됐다고 평가했다. 내년 중에는 전 만기 구간에 걸쳐 금리가 하락할 것으로 예상되는 가운데 인하가 가시화할 경우 단기물 위주 금리가 하락하면서 불 스티프닝이 나타날 가능성이 높다고 봤다.

이어 “채권시장 변동성은 연준 인하 사이클이 개시되면 불확실성이 감소하면서 축소되겠으나 내년 11월5일 예정된 미국 대선 향방에 따라 일시적으로 확대될 리스크가 있다”고 부연했다.

일본 부문을 작성한 강원중 조사역은 내년 통화정책 변경 시 일본국채 금리가 단기간 급등할 수 있다고 짚었다. 그는 “내년 중 일본은행의 통화정책 정상화로 1% 수준까지 상승할 전망”이라면서 “일본은행이 내년 초 수익률곡선통제 정책과 마이너스 금리 정책을 폐지할 경우 국채금리에 상승 압력으로 작용하겠으나 정책 변경 후에도 제로금리가 유지된다면 상승폭은 제한적일 것”이라고 전망했다.

이어 “통화정책 변경 발표 시 일본 국채금리는 단기간 급등할 수 있으나 시장 변동성 완화를 위한 일본은행의 시장 개입 등으로 1% 내외에서 등락할 것으로 예상된다”고 덧붙였다.