.png)

김명주 한국투자증권 연구원은 13일 “이마트의 체질 개선은 올해 내내 이어진다는 점을 고려 시 이마트 주가가 잠깐 쉴 수는 있어도 결국에는 다시 우상향 할 전망”이라며 이같이 밝혔다.

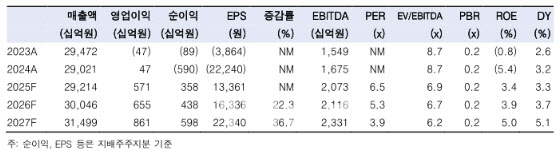

1분기 연결기준 매출액은 전년 동기 대비 0.2% 증가한 7조 2189억원, 영업이익은 238.2% 증가한 1593억원을 기록했다. 매출은 시장 기대치에 부합했으며, 영업이익은 컨센서스를 23.2% 상회하는 수준이다.

이에 대해 김 연구원은 “통합 매입과(마트와 슈퍼가 제품을 공동으로 매입해 단가를 낮추는 전략)와 체질 개선 효과가 발생하면서 별도 실적의 실적이 전년 대비 개선됐기 때문”이라고 진단했다.

올해 1분기 트레이더스의 매출총이익률(GPM)은 전년 동기 대비 0.8%포인트(p) 개선됐고, 에브리데이는 총매출 감소(전년 대비 -1.1%)에도 불구하고 영업이익이 전년동기대비 크게 증가(전년 대비 +52.8%)했다.

김 연구원은 “작년에 진행한 희망 퇴직 등 강도높은 체질개선 등으로 인건비를 포함한 별도 판관비 비중(총매출액 대비)은 전년 동기 대비 0.5%p 감소했다”며 “미국 할인점 사업(PKRH)의 영업이익이 8개 분기 전년 대비 증익을 이어가고 있는 점 또한 인상적”이라고 평가했다.

또 김 연구원은 “1분기 실적에서 가장 아쉬운 점은 쓱닷컴이었다”며 “올해 1분기에 네오센터(쓱닷컴의 물류센터)로의 할인점 상품 공급이 전년동기대비 2.5배 증가하면서 할인점 GPM에 영향을 줬다”고 짚었다.

이어 “네오센터로의 상품공급은 GPM이 한자릿수 수준이기 때문에, 전체 매출에서 네오센터로의 상품 공급 비중이 증가할 경우 할인점 GPM에 부정적인 영향을 준다”며 “이에 따라서 공동 매입을 진행했음에도 할인점의 GPM은 26.8%로 전년대비 개선되지 못했다”고 말했다.

이에 따라 할인점으로의 상품 공급이 증가했음에도 쓱닷컴은 새벽배송 권역 확대 등에 따른 프로모션비 증가로 전년동기대비 영업적자가 42억 확대된 -181억원을 기록했다는 설명이다.

이마트는 주가는 양호한 실적에도 불구하고 4월 기존점 신장이 부진했다는 점과 연초 이후 높은 수익률(+36.6% vs. 코스피 +8.7%)에 따라서 차익실현 니즈가 발생하면서 실적 발표 당일 7.4% 하락했다.

다만 김 연구원은 “내수 경기 부진이 지속됨에 따라서 기존점 회복이 더딘 점은 아쉽지만, 유통사의 밸류에이션 회복을 이끌 수 있는 출산율이 회복세를 이어가고 있다는 점은 매우 긍정적”이라며 “이마트 주가가 잠깐 쉴 수는 있어도 결국에는 다시 우상향할 것”이라고 진단했다.

|

![내 마당인 줄 알았는데…결국 남의 땅 된 이유[판례방]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600318t.jpg)