.png)

|

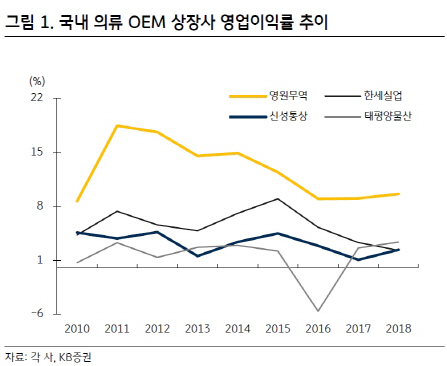

하누리 KB증권 연구원은 “영원무역은 올 1분기 매출액이 전년동기대비 5.3% 증가한 4736억원, 영업이익은 0.6% 늘어난 416억원을 기록할 것”이라며 “OEM 매출은 8% 성장이 기대된다”고 설명했다.

그는 “1분기 매출액 비중은 OEM 54%, 브랜드 유통 46%를 각각 차지한다”면서 “영업이익 비중은 OEM이 70%, 브랜드 유통이 30% 수준”이라고 덧붙였다.

이 회사는 올해 견조한 수주 확보가 이어질 것이란 전망이다.

하 연구원은 “우선 전방산업 호조에 따른 낙수효과가 기대된다”며 “애슬레저, 레트로, 스트릿 패션 등 번뜩이는 트렌드를 섭렵하고 있기 때문”이라고 분석했다. 영원무역의 주요 고객사의 40%는 스포츠의류 브랜드다.

신규 바이어 확보에 따른 매출 증가도 기대된다. 그는 “올해 매출액은 2조2700억원, 영업이익은 2180억원으로 예상된다”면서 “업계 상위 15개사 평균 수준으로 예상된다”고 말했다.