.png)

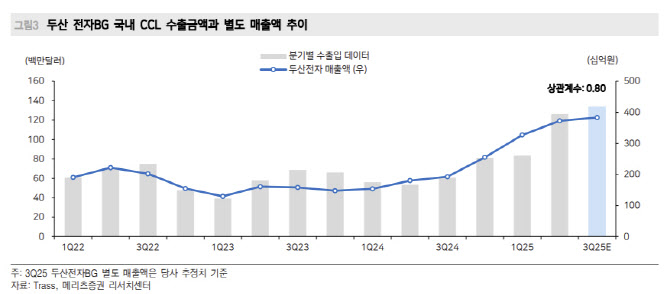

양승수 메리츠증권 연구원은 두산 전자BG의 3분기 매출액을 전년 동기 대비 93.2% 증가한 4823억원, 영업이익은 356.2% 증가한 1355억원으로 추정했다.

양 연구원은 “북미 NV사향 공급량은 7월 GB200에서 GB300으로 전환되는 과정에서 일시적인 재고 조정이 있었으나, 8월부터 회복세가 나타났고 9월 역시 우상향 흐름을 이어간 것으로 파악된다”며 “이는 3분기 동사뿐만 아니라 북미 N사 밸류체인 전반에서 공통적으로 나타나는 현상”이라고 밝혔다.

그는 “9월 9일 북미 NV사가 공개한 Prefill 단계 특화 Rubin CPX 칩은 동사에게도 의미가 크다“며 ”메모리 비용 절감을 위해 HBM 대신 GDDR7을 채택했으며, 이는 글로벌 GDDR 시장 점유율 70% 이상을 차지하고 있는 동사에 직접적인 수혜로 작용할 전망“이라고 봤다.

이어 “그 외 단기적으로는 고객사가 출시를 준비 중인 중국 향 블랙웰 기반 저가형 AI 가속기의 수혜를, 중장기적으로는 Kyber 랙 구현 및 Coredelia 구조 채택에 따른 CCL 콘텐츠 확대 효과가 기대된다”고 밝혔다.

양 연구원은 “AI 기반 슈퍼사이클이 예상됨에도 불구하고, 다수의 외생 변수로 인해 현 시가총액 내 전자BG의 반영 기업가치가 글로벌 피어 대비 현저히 저평가돼 있다”며 “현 주가에서는 중장기 투자 매력도가 높다”고 밝혔다.

|

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)