|

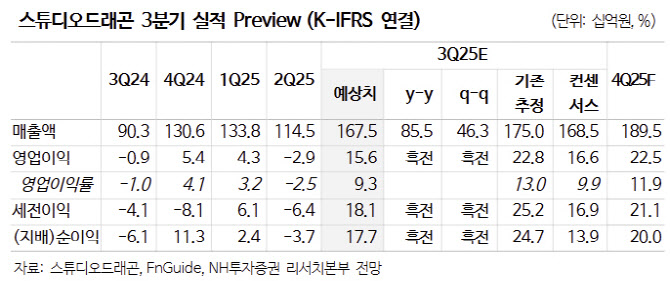

그는 “글로벌 선판매 확대 및 주요 신작 시청지표 개선으로 판매가격은 상승 중”이라면서 “수목드라마 재개 지연에도 2025년 방영회차는 16% 순성장할 것이다. OTT 오리지널 및 현지화 드라마 확대 효과”라고 분석했다.

이어 “2026년의 경우 캡티브 수목드라마 재개 및 지상파 납품 확대가 예정된 만큼 추가적인 성장세를 기대해볼 만하다”면서 “수목드라마 지연으로 인한 방영회차 감소와 현지화 드라마의 낮은 초기 수익성을 반영해 실적 추정치가 조정될 것”이라고 덧붙였다.

구체적으로 “3분기 연결매출은 1675억원(전년 동기 대비 85%↑) 및 영업이익 156억원(흑자전환)으로 컨센서스에 부합할 것”이라며 “매출의 경우 분기 신작 방영회차 79회(34%↑)를 기록하며 온전한 회복세를 보였으나, 현지화 드라마(일본, 전체 방영회차 중 17%)의 경우 사업 초기 단계인 만큼 수익성이 제한적이었기 때문”이라고 설명했다.

아울러 “비용 측면에서는 부담이 덜하다. 상반기 방영회차가 적었던 만큼 잔여상각비 낮아질 것”이라며 “4분기의 경우 신작 판매가격과 방영회차 확대에 구작 라이브러리 판매까지 더해져 보다 개선된 실적을 확인할 수 있을 것이다. 주요 신작의 경우 △태풍상사 △프로보노 △얄미운 사랑으로 연간 기대작들이 몰려있고 모두 OTT 선판매 완료된 것으로 파악된다”고 부연했다.