|

[이데일리 이정훈 기자] `백화점업계 공룡`인 메이시스도 결국 변신을 꾀하고 있다. 어차피 최고급 제품 또는 저가 할인 제품으로 양극화되는 소비 형태에 대응하기 위해 뒤늦게나마 디스카운트 매장인 아웃렛 사업에 뛰어들기로 한 것이다.

또한 본격적인 턴어라운드 이전에 주주들의 마음이 돌아설 수 있다는 우려에 자사주 취득과 배당까지 확대하고 있다. 그러나 디스카운트 사업에서의 성공 여부가 불투명한데다 주주 이익 환원 확대가 향후 유동성 악화로 이어지지 않을까 하는 우려도 커지고 있다.

뒤늦은 아웃렛사업 신규 진입

실적 부진에 어려움을 겪고 있는 메이시스가 공개한 턴어라운드 계획은 결국 아웃렛 사업 진입이었다. 또 투자를 늘려 온라인 쇼핑몰과 배송을 강화하겠다는 것이다. 이를 위해 일단 올해안에 1억달러라는 거액을 투자하겠다고 약속했다. 메이시스가 추진하는 디스카운트 스토어의 브랜드는 ‘백스테이지’(Backstage)다. 일단 파일럿 형태로 올 가을쯤 뉴욕 맨해튼과 브루클린, 퀸즈, 롱아일랜드 등에 4곳만 우선적으로 열겠다는 복안이다. 의류와 액세서리, 가정용품, 보석류 등을 20~80% 할인된 가격에 판매할 계획이다.

|

그러나 이는 경쟁사인 노드스트롬과 삭스피프스애비뉴 등에 비해 늦은 것이다. 노드스트롬은 ‘더 랙’을, 삭스는 ‘오프피프스’라는 브랜드로 할인점 매장을 분사하며 이미 아웃렛 사업에 드라이브를 걸고 있다. 또한 할인점 형태의 대형 유통점인 T.J맥스와 마샬스는 이미 2021개의 매장을 가지고 있고 연내 181곳을 추가로 열 계획이다. 로스 스토어스도 1210개인 매장을 두 배로 늘릴 예정이다.

스캇 투이 무디스 인베스터스서비스 부대표는 “현재 메이시스가 할인점 사업에 나서기로 했지만 할인점은 전통적인 백화점과 영업 모델이 매우 다른데다 메이시스가 본격 진입하기 전에 시장이 이미 성숙 단계에 들어설 수 있다는 점이 가장 큰 위험요인”이라고 지적했다.

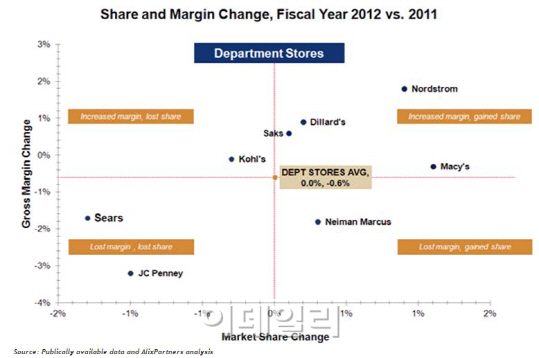

아울러 메이시스는 무리한 신규 매장 확대를 최소화하면서 판매 실적이 가장 좋은 150곳을 선정해 이들 매장에 집중하겠다는 계획을 밝혔다. 또 고가 재고를 더 늘리기로 했다. 이는 최근 쇼핑객들이 저가의 아웃렛 매장을 찾거나 니먼 마커스 또는 메이시스 자매사인 블루밍데일 등 고가 백화점을 이용하거나 하는 양극화를 보이고 있는데 따른 것이다.

이익환원 확대로 주주 마음 잡기

이같은 턴어라운드에는 최소한 몇년의 시간이 필요하다. 그 이전에 주주들의 마음이 돌아서지 않도록 하는 일이 급선무다.

이 때문에 메이시스는 부진한 실적에도 불구하고 지난주 배당을 15% 인상하기로 했다. 분기당 1620만달러를 추가로 배당에 투입하는 것으로, 연간 배당액은 4억9200만달러로 늘어났다. 이는 19억달러인 프리캐쉬플로우의 25%에 이르는 규모다. 아울러 회사는 15억달러를 추가로 자사주 취득에 사용하겠다며 주주 이익환원 확대를 약속했다. 총 자사주 취득 규모는 21억달러다. 지난 2011년 8월 이후 자사주 취득 규모는 60억달러에 이른다.

|

CNBC의 투자 전문가인 짐 크레이머는 “메이시스의 실적 부진에도 불구하고 주식을 내다팔 이유는 없다”고 주장했다. 그는 “자사주 취득 확대는 실질적으로 주가를 부양해주는 효과가 있을 것이고 회사도 잘 운영되고 있다”고 말했다. 헤지펀드계 거물인 데이비드 아인혼 그린라이트캐피탈 회장도 1분기중 메이시스 주식을 170만주 새로 사들였다.

그러나 이같은 주주 이익환원 확대가 오히려 회사 유동성이 고갈되는 시간을 단축할 수 있다는 우려도 나오고 있다. 지난해 10월말 영업에 따른 프리캐쉬 플로우가 마이너스(-) 1억8100만달러를 기록한데 이어 올 4월말에도 -1억9000만달러를 기록하는 등 현금 흐름이 좋지 않은 상황이다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)

![치킨집이 끓인 국물? BBQ 닭곰탕·닭개장, 과연 먹을만할까[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600070t.jpg)