.png)

|

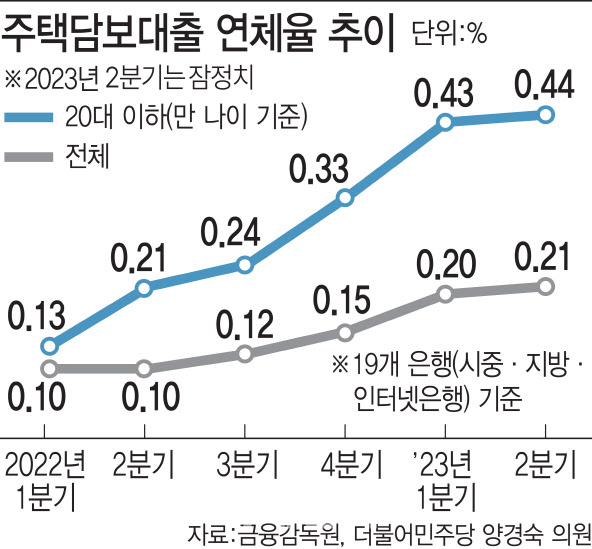

국회 기획재정위원회 양경숙 의원(더불어민주당)이 금융감독원으로부터 제출받은 19개 은행(시중·지방·인터넷은행)의 ‘연령별 주택담보대출 연체율 현황’ 자료에 따르면 2분기말 기준 20대 이하 연령층의 연체율은 0.44%로 집계됐다. 이는 2018년 3분기 말 이후 약 5년만에 가장 높은 수치로, 은행권에선 집계 이래 최고 수준으로 보고 있다.

20대 이하의 주택담보대출 잔액은 6월 말 현재 34조2500억원으로 2018년 9월 말(13조4700억원)의 2.5배에 이른다. 같은 기간 해당 연령대의 연체액은 200억원에서 1500억원으로 7.5배 뛰었다. 특히 ‘20대 이하’ 연령층을 세분화해 ‘19세 이하’와 ‘20대’로 나눠보면, 19세 이하의 주담대 연체율은 올해 2분기 말 현재 20.0%에 이르렀다. 은행들 대부분이 내부 규정상 만 19세 미만 미성년자에게는 대출하지 않기 때문에, 만 19세 이하 연령층의 은행 연체율은 사실상 만 19세의 연체율과 같다고 여겨진다.

|

2022년 1분기 말까지 줄곧 0%였던 19세 이하 연체율은 지난해 2분기 말 12.5%에서 불과 1년 사이 7.5%포인트(p) 증가했다. 이는 주택금융공사 보증부 청년 전·월세 대출 정책 금융상품의 영향이 크다는 게 은행권의 설명이다.

경제 취약계층인 청년층의 전세보증금과 월세를 지원하자는 취지로 도입된 이 상품은 만 19세 이상 30세 이하 청년 가운데 ‘무소득자’도 대출을 받을 수 있도록 설계됐다.

일반 시중은행들이 연체 발생 가능성이 커 판매에 소극적인 반면, 카카오뱅크가 전체 청년 전·월세 대출 상품의 약 60% 이상을 취급했다. 이에 카카오뱅크의 19세 이하 주택담보대출 연체율은 6월 말 현재 27.0%까지 치솟았고, 나머지 은행들의 19세 이하 연체율도 4.2%로 높아졌다.

한편 30대·40대·50대·60세 이상 연령층의 연체율은 2분기 말 기준 각 0.17%, 0.21%, 0.20%, 0.21%였다. 30대의 경우 2019년 3분기 말(0.17%) 이후 가장 높았고, 40대는 2019년 4분기 말(0.21%) 이래 최고 기록이었다. 50대와 60대는 각각 2020년 2분기 말(0.20%), 같은 해 1분기 말(0.22%) 이후 가장 높은 수준이다.