.png)

하지만, 월가 투자자들을 대변한다는 미국의 투자전문지 배런스는 현 시점이야 말로 싼 값에 주식을 살 수 있는 기회라고 제시했다. 모두가 주식을 팔아야 한다고 외칠 때 '그래도 주식을 사야 하는 이유'를 2회에 걸쳐 게재한다.

메릴린치가 글로벌 금융시장에 투자하는 펀드 매니저들을 대상으로 실시한 설문조사 결과, 펀드 매니저의 `경기비관` 전망이 2001년 이후 최고치를 기록했다. 거시경제 여건도 증시에 부정적이다. 3개월 동안 미 연방준비제도이사회(FRB)는 연방기금 금리를 5.25%로 올려놨고, 국제 유가는 배럴당 78달러까지 올랐다. 미국의 부동산 경기 위축으로 소비 심리가 악화될 것이라는 전망도 강화됐다.

올 하반기이후 S&P 500 기업들의 순익은 두자릿수 증가세를 지속할 것으로 예상되고 있지만, 이같은 전망도 고금리와 고유가, 부동산 경기 하락 및 이에 따른 소비 위축 등의 3중고를 감안하면 실현 가능성은 높지 않다는 것이 대체적인 시각이다.

그러나 성장률이 둔화된다고 하더라도 주가를 올릴 만한 대형 호재가 있다. 바로 기업 인수합병(M&A)과 자사주 매입이다.

◇주가를 올리는 손 'M&A'

올 들어 지난주 까지 발표된 M&A 규모는 7400억달러. 이같은 추세 대로라면, 올해 M&A 규모는 1조 4000억달러로 예상된다. 이는 지난해의 1조 1700억달러를 넘어서는 것일 뿐만 아니라, 지난 2000년의 1조 7000억달러에 육박하는 수준이다.

올 들어 지난주 까지 발표된 M&A 규모는 7400억달러. 이같은 추세 대로라면, 올해 M&A 규모는 1조 4000억달러로 예상된다. 이는 지난해의 1조 1700억달러를 넘어서는 것일 뿐만 아니라, 지난 2000년의 1조 7000억달러에 육박하는 수준이다. 특히 올해 M&A 거래의 절반 가까이가 현금으로 이뤄졌다. 현금 거래가 많다는 것은 그만 큼 기업들의 재무건전성이 개선됐다는 것을 의미한다.

M&A 열풍은 현재 완료형이 아니라 여전히 진행중이다. 철강, 반도체, 병원 체인 등 M&A 대상 업종이 업종 전반으로 퍼지고 있으며, 규모도 갈수록 커지고 있다.

월스트리트저널(WSJ)에 따르면, 콜버그 크라비스 로버츠(KKR) 등 사모펀드(PEF) 컨소시엄은 102억달러에 달하는 필립스의 반도체 사업부 인수 작업을 준비중이다.

또 차입매수 바이아웃으로는 역대 최대로 꼽히는 210억달러(부채 포함시 316억달러) 규모의 병원 체인 HCA도 M&A 매물로 대기 중이다. 필립스 반도체 인수전에 참여한 베인 캐피탈, KKR 외에 메릴린치가 HCA 인수전에 참여했다.

◇유통주식을 줄여 주가를 올린다..'자사주 매입'

올해 들어 사상 최고치를 기록하고 있는 자사주 매입도 주가에는 호재임에 틀림없다. 자사주 매입은 유통 주식 숫자를 줄임으로써 주가 상승에 긍정적인 효과를 발휘한다.

지난 주에만 마이크로소프트(MS)가 200억달러의 자사주 매입 계획을 발표했고, 펩시의 공격에 시달리고 있는 코카콜라는 오는 10월 3억달러를 시작으로 총 132억달러의 자사주 매입 계획을 발표했다.

올해 S&P 500 기업의 자사주 매입은 4000억달러로 지난 2004년의 두 배에 이른다.

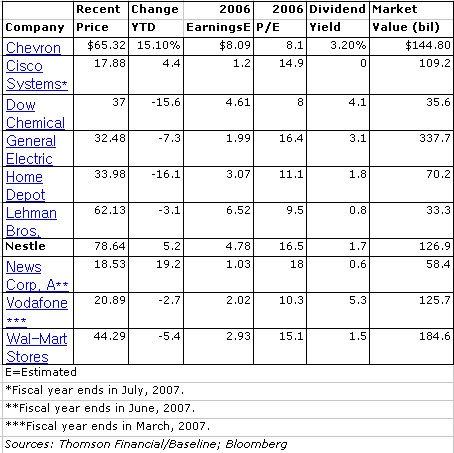

한편, 배런스는 매력적인 주가 수준과 향후 긍정적인 실적 전망을 감안해 쉐브론, 시스코 시스템즈, 다우 케미컬, 제너럴 일렉트릭(GE), 홈디포, 리먼 브라더스, 네슬레, 뉴스코프, 보다폰, 월마트 등을 10대 투자 유망주로 추천했다.(아래 표 참고)