|

현재 은행 앱에서는 퇴직연금, ISA 가입자들도 ETF 실시간 거래가 안 되고 있다. 매수 주문부터 거래 체결까지는 최소 10분, 길게는 1시간 정도 걸린다. 특히 퇴직연금에 ETF 상품을 담을 때 실시간으로 ETF 지수(가격) 조회가 안 돼 다른 플랫폼에서 실시간 가격을 조회하는 불편함이 있다. 증권사 앱과 달리 실시간 거래가 안 돼 고객은 어떤 가격으로 거래가 체결됐는지 나중에야 확인할 수 있다. 다른 은행권 관계자는 “바로 거래 체결이 안 되고 특히 실시간 가격 조회·체결을 한 화면에서 할 수 없어서 고객들의 문의가 꾸준히 발생한다. 최근 삼성전자, SK하이닉스 주가만 봐도 시시각각 변동성이 큰데 실시간 조회가 안 되면 소비자가 체감하는 불편은 더 크다”며 “금융소비자의 편의성을 높이기 위해서라도 실시간 가격 조회·거래 허용이 필요하다”고 주장했다.

은행 앱에서 실시간 ETF 매매가 안 되는 건 2021년 금융위원회의 유권해석에 따라 실시간 매매가 제한됐기 때문이다. 금융위는 2021년 KB국민은행의 실시간 ETF 매매 관련 비조치의견서 요청에 대해 “ETF 실시간 위탁매매는 은행에 허용된 집합투자증권 투자중개업 범위에 해당하지 않는다”고 유권해석했다. 이에 따라 은행의 퇴직연금, ISA 가입자들은 앱 안에서 실시간으로 ETF를 거래할 수 없게 됐다.

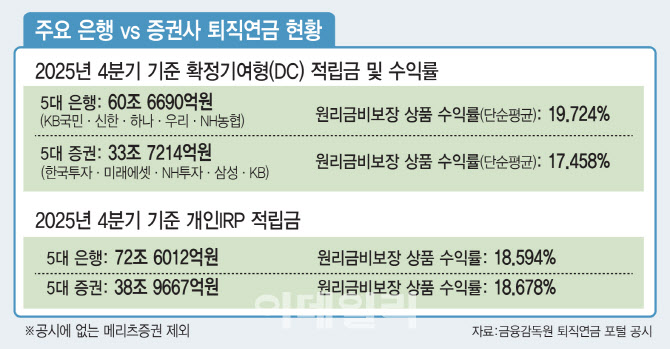

은행들은 퇴직연금 수익률 제고와 소비자 불편 해소, 은행 앱 내 실시간 거래를 통한 자본시장 활성화 차원에서 지금은 유권해석에도 변화가 필요하다고 보고 있다. 특히 은행의 퇴직연금 DC형, IRP 적립금액이 많아진 만큼 ETF 실시간 거래 허용은 필수라는 것이다. 금융감독원 퇴직연금 공시에 따르면 지난해 4분기까지 5대 은행(KB국민·신한·하나·우리·NH농협)의 DC형·IRP 적립금은 총 133조 2702억원으로 집계됐다. 5개 대형 증권사(한국투자·미래에셋·NH투자·삼성·KB)의 적립금(72조 6881억원)에 비해 60조원 이상 많다.

지금 당장은 은행의 적립금 규모가 많지만 퇴직연금 실물 이전으로 적극 투자 성향의 가입자 이탈을 우려하고 있다. 이를 방지하기 위해 은행들은 원리금 비보장 상품 수익률이 증권사에 뒤지지 않는다며 적극적으로 마케팅도 하고 있다. 5대 은행의 DC형 퇴직연금 수익률은 지난해 4분기 평균 19.724%로 5개 증권사 평균(17.458%)보다 높았고, IRP 평균 수익률은 은행이 18.594%, 증권이 18.678%로 대동소이했다.

다만 증권업계에서는 ‘본업 침해’라며 반발한다. 증권업계 관계자는 “최근 고객들이 증권사로 자금을 많이 옮기고 있어서 은행들이 계속 요구를 하는 것으로 보이는데, 은행이 증권사의 본업을 침범하는 것이기 때문에 시장 자체가 혼란스러워질 것”이라며 “전에 은행들이 퇴직연금 가입자들에게는 대출금리도 인하해주는 식으로 영업했는데 그런 과잉 경쟁도 있을 수 있다”고 우려했다. 다른 증권업계 고위 관계자는 “ETF 중개 기능은 증권사의 가장 중요한 본업 중 하나”라며 “금융위원회 또한 2021년 이미 유권해석을 내렸다”고 말했다.

은행과 증권업계 간 퇴직연금·ISA 경쟁, 나아가 자산관리(WM) 부문 경쟁은 더 치열해질 전망이다. 은행들은 종합투자계좌(IMA)가 현재 증권사에만 허용된 점, 서학개미의 국내 증시 회귀를 위한 복귀계좌(RIA) 또한 증권사 상품인 점도 내세워 퇴직연금·ISA 가입자의 ETF 실시간 거래 허용을 요청할 예정이다. 정부의 가계대출 규제 강화, 금융지주의 슈퍼 앱 고도화 또한 은행과 증권사 간 WM부문 경쟁을 촉진하고 있다.