조소정 키움증권 연구원은 “국내 채널 축소와 중국 부진 영향으로 화장품 사업부의 적자가 2분기보다 커질 것으로 예상된다”며 “최근 북미·일본 채널 내 자사 브랜드의 성장은 긍정적이나, 해당 부문은 아직 비중이 작아서 이익 기여가 제한적”이라고 말했다.

|

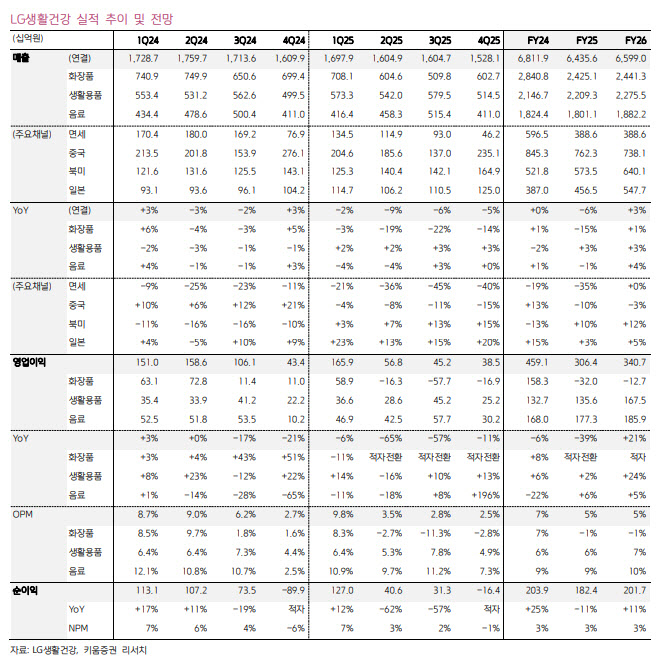

화장품 사업부 매출은 전년 동기 대비 22% 줄어든 5098억원, 영업손실은 577억원을 기록할 것으로 내다봤다. 주요 원인은 중국향 실적 부진과 국내 사업 재정비다. 생활용품 사업부 매출은 전년 동기 대비 3% 늘어난 5795억원, 영업이익은 10% 증가한 452억원을 기록하리라고 예상했다. 내수 채널은 부진하겠지만, 북미 채널 내 자사브랜드(닥터그루트, 빌리프, 유시몰 등)의 성장을 예상했다.

음료 매출은 전년 동기 대비 3% 증가한 5154억원, 같은 기간 영업이익은 8% 늘어난 577억원을 기록할 것으로 내다봤다. 우호적인 날씨와 소비 쿠폰 영향으로 플러스 성장을 기록할 것으로 판단했다.

조 연구원은 3분기 국내 채널 재정비 영향이 2분기보다 더 크게 나타나고, 중국 채널의 적자도 확대될 것으로 예상했다. 이에 따라 그동안 이익 기여가 컸던 채널들의 외형 축소가 불가피하며, 고정비 부담이 확대되면서 화장품 부문의 영업손실은 2분기 대비 더 커질 것으로 봤다. 연결 이익 또한 이와 같은 영향으로 축소되리란 전망이다.

그는 “중국 사업의 부진과 채널 조정 여파가 단기간 내 해소되기 어려운 반면, 성장성이 높은 육성 채널들은 아직 이익 기여도가 제한적이어서 당분간 실적 부진 흐름이 이어질 가능성이 크다”며 “단기적인 이익 모멘텀 부재를 고려해, 투자의견은 Marketperform을 유지한다”고 말했다.