.png)

|

한은은 22일 금융통화위원회 본회의를 열고 이 같은 내용이 담긴 ‘2022년 하반기 금융안정보고서’를 의결했다.

|

증권사의 유동성 비율(3개월 내 유동성 자산/유동성 부채)은 2019년말 133.7%에서 올 9월말 120.6%로 13.1%포인트 하락했다. 여전사는 즉시 가용 유동성 비율 기준(현금 및 즉시 매도 가능 유가증권, 미인출 약정한도 합계를 3개월 내 차입 부채로 나눈 값)으로 카드사는 220.3%에서 155.6%로, 캐피탈사는 169.8%에서 134.4%로 떨어졌다.

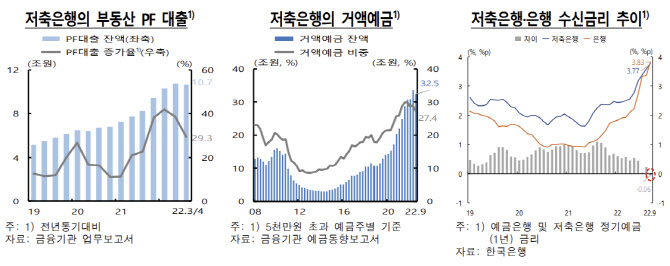

저축은행의 유동성 비율은 9월말 135.3%로 규제 기준 100%를 크게 상회하고 있으나 분기별로는 큰 폭의 등락을 보이고 있다.

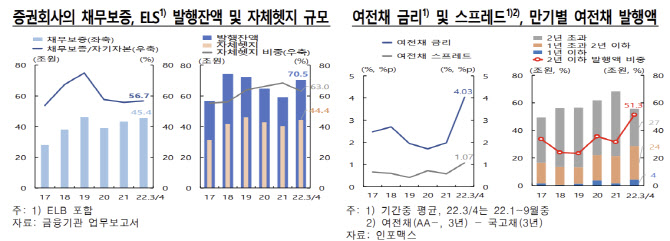

증권사는 부동산 PF 채무보증 규모가 9월말 23조9000억원에 달하는데 부동산 경기가 둔화될 경우 보증 이행 규모가 확대될 수 있다. 주가연계증권(ELS) 등 파생결합증권 자체 헷지 규모도 작년말 40조4000억원에서 올 9월말 44조4000억원으로 증가, 대내외 주가가 급락할 경우 마진콜 부담이 커질 전망이다.

여전사는 대부분의 자금을 시장에서 조달하는데 여전채 발행 여건이 악화된 가운데 자금 조달 구조가 단기화되고 있다는 평가다. 여전채(3년물, AA-등급) 금리는 작년 1.97%에서 9월께 4.03%로 급등했다. 기업어음(CP), 단기사채 비중은 같은 기간 12.9%에서 17.7% 증가했다. 여전채 발행액 중 만기 2년 이하 비중도 31.5%에서 51.3%로 급증했다. 여기에 여전사 또한 9월말 부동산 PF대출이 27조1000억원에 달하는데 이중 만기가 짧은 브릿지론의 경우 유동성 리스크가 커질 수 있다.

|

한은은 “최근 대내외 불확실성이 증대된 만큼 유동성 부족 상황에 대한 높은 경계감을 유지하는 한편 비상자금 조달계획 점검 등 비은행 금융기관의 유동성 상황에 대한 관리·감독을 강화할 필요가 있다”고 설명했다.

또 “개별 기관도 신용리스크로 인한 자금 조달 애로가 발생하지 않도록 충당금 적립 규모 확대 등을 도모하고 긴급 유동성 확보를 위한 신용공여 약정(Credit Line) 확대 등 선제적 노력을 강화해야 한다”고 강조했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)