한승연 NH투자증권 연구원은 “2026년까지 핵심 동인은 실적보다 신약 R&D 모멘텀”이라며 “3분기 실적은 부진하지만 4분기 글로벌 비만 학회 데이터가 주목된다”고 밝혔다.

최근 한 달간 높은 변동성을 보인 한미약품은 유럽당뇨병학회(EASD) 기간 비만신약 기대감이 반영됐으나 섹터 소외에 따른 차익실현과 3분기 실적 우려로 조정받았다. 한 연구원은 “단기 실적 조정은 매수 기회”라고 판단했다.

내부적으로 듀얼 아고니스트(MASH) 2b상이 2025년 4분기에서 2026년 1분기 사이, 국내 비만(GLP-1) 3상이 2025년 4분기 발표 예정이다. 그는 “이는 각 신약가치와 영업가치의 큰 상향 요인”이라고 설명했다.

외부적으로는 11월 Obesity Week(비만) 및 AASLD(미국간학회)를 통해 비만 테마 재부각이 기대된다. 12월 CTAD(알츠하이머 학회)에서 노보는 비만약 세마글루타이드로 알츠하이머 3상 결과도 주목된다.

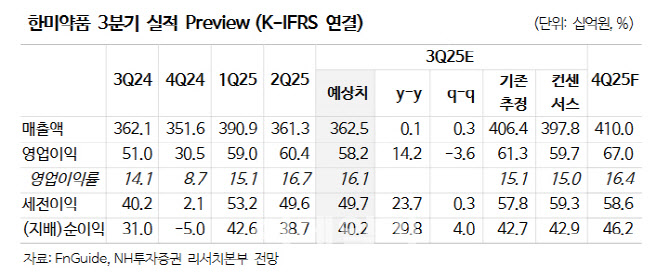

3분기 매출은 3625억원(전년 대비 0.1% 증가), 영업이익은 582억원(14.2% 증가)으로 컨센서스 하회가 예상된다. 해외 API 수출 부진이 지속되지만 일회성 계약금과 북경한미 턴어라운드로 이익 방어가 가능할 전망이다.

2025년 연간 매출은 1조5250억원(2% 증가), 영업이익은 2447억원으로 소폭 하향됐다. 2026년에는 탑라인 역기저 효과와 안정적 마진율 유지가 기대된다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)