.png)

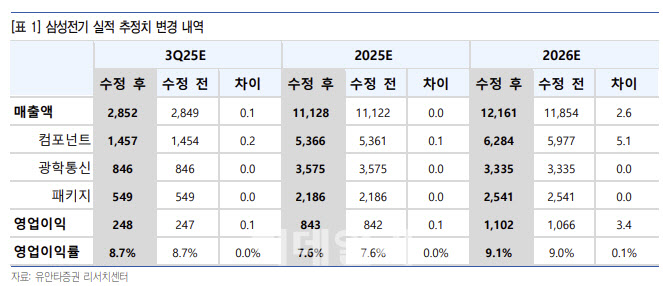

고선영 유안타증권 연구원은 “3분기 매출액은 2조 8516억원으로 전년 동기 대비 9%, 영업이익은 2477억원으로 같은 기간 10% 증가할 것으로 예상된다”며 “최근 높아진 시장 기대치를 충족하는 견조한 실적”이라고 분석했다.

고선영 연구원은 “적층세라믹콘덴서(MLCC)는 일본 무라타와 삼성전기 등 소수 업체만 대응 가능한 영역으로, 전장 중심의 수요에 더해 서버향 수요 확대가 긍정적”이라며 “패키지 부문 역시 FC-BGA를 중심으로 서버 비중이 PC를 넘어섰다”고 진단했다.

고 연구원은 “고객사의 전략적 움직임으로 AI 가속기 기판 관련 물량은 제한적이지만, 일반 서버와 네트워크향 수요는 견조하다”며 “응용처 다변화가 MLCC 업황 기대감을 높이고 있고, 목표주가를 23만원으로 상향 조정했다”고 설명했다.

|