부자를 위한 정책이라는 비난여론이 거세지면서 정부는 상속·증여세율을 당분간 현행대로 유지키로 했다. 당정 간에 보다 폭넓은 심의를 거쳐야 한다는 판단에 따른 것. 하지만 10년이상 동거한 1가구 1주택자가 상속할 경우 공제하는 제도는 신설됐다.

◇ 상속·증여세율 현행 유지, 1가구 1주택 상속공제 신설

현행 상속·증여세율(누진과세)은 과표별로 ▲1억원 이하 10% ▲1억~5억원 20% ▲5억~10억원 30% ▲10억~30억원 40% ▲30억원 초과 50%가 적용되고 있다.

|

결국 정부의 개편안에 따르면 고가 부동산일수록 매도보다는 상속이나 증여가 유리하게 된다. 하지만 정부는 비난여론을 감안해 이번 정기국회에서 처리하지 않기로 하고 현재 개편안은 국회 기획재정위원회 세법소위에 계류된 상태다. 따라서 올해는 10~50%로 규정돼 있는 현행 상속·증여세율이 적용되게 된다.

백운찬 기획재정부 재산소비세 정책관은 "상속·증여세율을 낮추겠다는 정부의 기본적인 입장에는 변함이 없다"면서 "상속·증여세율의 국제적인 추세는 낮추거나 아예 폐지하는 것"이라고 말했다. 그는 "정확한 시기는 알 수 없지만 임시국회가 열리게 되면 다시 논의될 수 있는 부분"이라고 덧붙였다.

상속·증여세율은 현행대로 유지되지만 1가구 1주택 상속공제는 올해부터 새롭게 적용된다. 이 때 상속인은 무주택자여야 하고 상속인과 피상속인은 상속일 직전까지 10년이상 함께 거주해야만 1가구 1주택 상속공제를 받을 수 있다. 주택가격의 40%, 최대 5억원까지 공제가 가능하다.

가격이 10억원인 아파트를 상속할 경우 공제대상이 아닌 사람은 현행 상속·증여세율 30%가 적용돼 2억1600만원을 내야 하지만 공제대상인 경우 8100만원만 내면 된다.

◇ 올해 증여세와 상속세 계산법

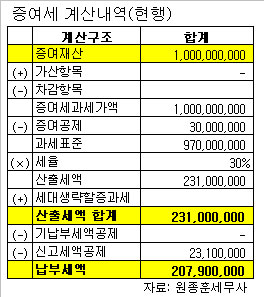

증여세는 먼저 증여세 과세가액에서 증여재산공제액을 빼 과세표준을 구한다. 여기에 세율을 곱한 것을 산출세액이라고 하는데 이미 납부한 증여 세액과 신고세액 10%를 공제한 뒤 가산세를 더하면 납부할 최종 증여세가 계산된다.

|

이 경우 아버지가 아들에게 증여했다면 9억7000만원이 과세표준액이 된다. 이 금액을 ▲1억원 10% ▲1억~5억원(총 4억원) 20% ▲나머지 4억7000만원은 30%를 적용해 산출세액을 구한다. 이 금액을 더하면 모두 2억3100만원이며 여기서 10%만큼 신고세액 공제를 하고나면 증여세는 2억790만원이 된다.

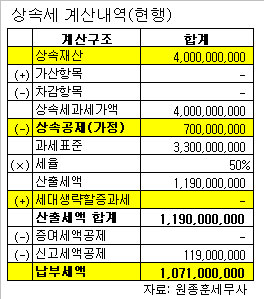

상속세는 사례마다 적용요건이 달라 일반화시키기 어려운 면이 있다. 상속재산가액에서 공과금이나 장례비용, 채무액 등을 제하면 상속세 과세가액이 나온다. 그 후 공제금액을 빼게 되는데 기초공제 2억원, 30억원 한도에서 배우자상속공제 등이 가능하다.

공제금액을 뺀 상속세과세표준액에 증여세와 마찬가지로 초과누진세율을 적용하면 된다. 이 경우에도 신고세액 10%를 제한 나머지 금액이 상속세액이 된다.