김준영 iM증권 연구원은 18일 보고서에서 하반기 코스피 예상 밴드를 7300~9500포인트로 제시했다. 김 연구원은 “반도체 중심 이익 전망치 상향이 끊임없이 지속되고 있다”며 “2026년 코스피 영업이익 추정치는 875조원, 2027년은 1200조원 수준이 예상된다”고 설명했다. 이어 “이익이 늘어나는 만큼 지수가 상승했다”며 “멀티플 확장 없이도 9000포인트가 가시권에 있다”고 평가했다.

|

김 연구원은 채권 약세와 금리 충격으로 단기 조정 가능성은 열어뒀다. 다만 전체적으로는 명목 성장률이 높아지는 구간인 만큼 주식시장에 나쁜 환경은 아니라고 판단했다. 특히 시끄러운 매크로 환경은 오히려 기존 주도주에 힘을 실어줄 수 있다고 분석했다. 과거 1999년에도 금리와 유가 상승 이후 주도주 쏠림이 더 강화됐던 경험이 있다는 점을 근거로 들었다.

국내 증시의 핵심은 결국 이익이라고 봤다. 김 연구원은 삼성전자(005930)와 SK하이닉스(000660) 1분기 실적 발표 이후 반도체 중심 이익 전망치 상향이 지속되고 있다고 강조했다. 연초 이후 2026년 코스피 영업이익 추정치는 약 두 배 늘어난 875조원 수준이고, 반도체 2026년 영업이익 추정치는 3.6배 증가했다고 설명했다. 이익의 절대 수준이 높아진 만큼 지수도 상승해야 하며, 그 과정은 “울퉁불퉁하고 급진적일 수 있다”고 평가했다.

다만 코스피가 9000선을 넘어 추가 리레이팅을 받기 위해서는 이익 변동성 축소가 필요하다고 봤다. 한국 증시는 글로벌 증시 대비 여전히 주가수익비율(PER) 멀티플이 낮지만, 그 배경에는 이익 변동성이 크다는 구조적 약점이 있다는 판단이다. 김 연구원은 코스피 리레이팅의 조건으로 단순한 이익 증가뿐 아니라 이익의 안정성과 지속 가능성이 확인돼야 한다고 분석했다.

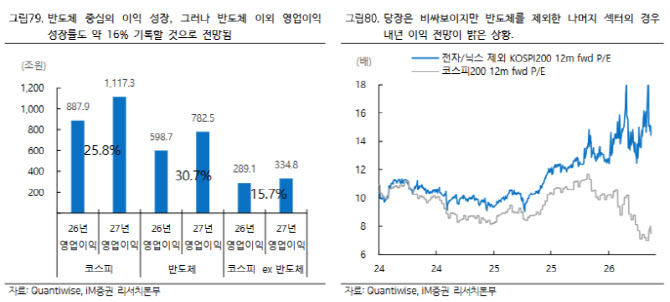

업종 전략 측면에서는 AI 사이클 중심의 종목 랠리가 이어질 가능성에 무게를 뒀다. 반도체를 제외한 주도주의 밸류에이션도 과도하게 비싸다고 보기 어렵다고 평가했다. 보고서에 따르면 코스피 2026년 영업이익 추정치 887조 9000억원 중 반도체는 598조 7000억원, 반도체 제외 업종은 289조 1000억원으로 제시됐다. 2027년에는 코스피 전체 1117조 3000억원, 반도체 782조 5000억원, 반도체 제외 334조 8000억원으로 추정됐다.

김 연구원은 반도체가 쉬어갈 경우 내수주로의 로테이션과 확산 가능성도 염두에 둘 필요가 있다고 조언했다. 한국 내수 지표가 빠르게 반등하고 있기 때문이다. 그는 반도체 중심 랠리가 여전히 유효하지만, 지수가 급하게 오른 이후에는 주도주 일변도보다 내수주와 일부 비반도체 업종으로 낙수효과가 확산될 수 있다고 봤다.

김 연구원은 “사이클이 살아 있는 한 어닝 성장은 유지되고, 어닝 성장이 유지되는 한 멀티플 하락에도 증시는 강세를 보일 수 있다”며 “AI 사이클 중심의 종목 랠리가 계속될 것”이라고 전망했다. 다만 금리 충격과 유가 부담, 유럽 경기 둔화, 이익 변동성 확대 여부는 하반기 증시의 주요 변수로 꼽았다.

![코스피 5%대 급락해 6700선 붕괴…외인·기관 쌍끌이 매도[마감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072401020t.jpg)

![[그해 오늘] 모두 쏴 죽여라 226명 학살…노근리 피난민은 왜 표적이 됐나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072500001t.jpg)