환전상식 A~Z…환전수수료 할인 혜택 꼼꼼히

가장 먼저 확인해야 할 것은 내가 바꾸려는 돈이 요즘 얼마인지 알아야겠죠? 간단하게 포털검색 사이트에서 검색해도 되겠지만, 은행 홈페이지에 가면 내가 거래하려는 은행이 현재 얼마에 원화를 사거나 팔지를 나타내는 환율을 정확하게 확인할 수 있습니다. 환율은 외환시장의 움직임에 따라 24시간 내내 달라지거든요. 따라서 은행도 외환시장의 움직임에 따라 수시로 환율을 고시합니다.

|

표는 지난 8일 오후 5시 55분께 외환은행과 국민은행의 홈페이지의 환율 조회 페이지입니다. 외환은행은 53번에 걸쳐 자신들이 얼마에 외환을 사고 팔건지를 나타냈고 국민은행은 무려 96번이나 공시했습니다. 다만 그 차이는 1원 이하로 아주 미미한 수준입니다.

|

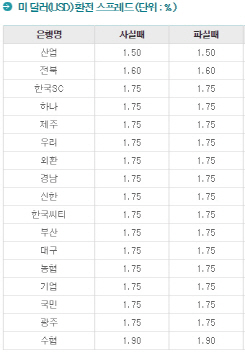

다만 은행이 수수료를 많이 뗀다고 하더라도 할인권을 가지고 있으면 얘기는 달라지죠. 가장 효과적인 방법은 주거래 은행을 방문하는 것입니다. 은행마다 우수고객에게 환전수수료를 우대해 주는 환율(스프레드)우대 제도가 있어 할인받을 수 있습니다.

또 인터넷이나 모바일 앱을 사용한 사이버 환율도 30~50%의 할인율을 제공합니다. 사이버 환전은 외화를 찾아갈 수 있는 은행 지점을 미리 지정하여 기다리지 않고 바로 찾아갈 수 있어 짬을 내 어려운 이들은 공항 환전소에서 바로 찾을 수 있다는 장점도 있습니다. 다만 인천공항에는 우리·신한·외환은행만 환전소가 입점해 있다는 점을 고려해야 합니다.

각 은행이 실시하는 환율이벤트나 배포하는 환율우대쿠폰을 찾아보는 것도 방법입니다. 외환은행은 지난 7일부터 8월 1일까지 달러·엔·유로 등 70% 환율우대쿠폰을 제공하고 추첨을 통해 여행경비도 제공하는 이벤트를 하고 있습니다. 또 서울역에 입점해있는 우리·기업은행도 환전수수료율을 항시 90%씩 깎아주는 것으로 유명하답니다. 다만 입소문을 듣고 찾아온 여행객들로 항상 대기시간이 긴다는 것도 고려하셔야 할 것 같습니다.

해외 카드 결제 때는 수수료 따져봐야

무조건 현금으로 바꿔갈 필요는 없지요. 특히 낯선 여행길에 현금을 가지고 다니는 게 불안하신 분들은 카드를 사용하시는 것이 편하실 수 있습니다. 다만 외국에서 카드를 쓰면 별도의 수수료가 발생한다는 것을 명심하셔야 합니다. 비자·마스타 등 글로벌 브랜드 카드사에 지불하는 수수료가 약 1~1.4% 정도 들어가고 국내 카드사도 여기에 0.18~0.5% 정도의 수수료를 더 붙입니다.

만약 100달러짜리 물건을 산다면 국제카드사에 지불하는 수수료가 1달러(국제카드사 수수료가 1%라고 가정) 붙습니다. 국내 카드사는 이를 원화로 환산(1달러=1000원이라고 가정)한 10만 1000원에 수수료를 붙인 금액을 고객에게 청구합니다. 만약 국내 카드사의 해외이용수수료가 0.2%라면 10만 3020원이 고객이 최종 지불하는 금액입니다.

이런 금액을 따지는 현명한 소비자를 위해 카드사들은 전용상품을 내놓기도 했습니다. 하나 비바G카드, BC글로벌카드 등은 별도의 국제카드수수료가 없습니다. 또 JCB, 유니온페이 등 몇몇 글로벌 카드사들은 국제카드 수수료를 받지 않기 때문에 이들과 제휴한 카드를 사용해도 됩니다. 씨티은행 국제현금카드도 해외인출·결제 수수료가 1달러에서 2000원정도로 저렴한 데다가 강력한 ATM 네트워크망을 이용할 수 있어 오랫동안 사랑받아 온 카드 중 하나입니다.

환율 오를 것 같으면…외화예금 체크카드 어때요?

해외에서 거금을 써야 하는데 모두 현금으로 가져가기에는 불안하고 그렇다고 카드결제를 하려고 하니 환율이 오를 것 같아 걱정된다면 어떻게 하면 될까요? 특히 카드결제는 내가 카드를 ‘긁을 때’와 최종 결제금액이 ‘승인될 때’까지 시차가 있어서 원화가치가 떨어진다면 환차손을 크게 볼 수 있습니다.

이런 것이 걱정되시는 분은 서둘러 외화예금 체크카드를 한국에서 만들어 가시는 것이 좋습니다. 말 그대로 외화를 예금해둔 계좌이기 때문에 처음에 은행에 외화예금을 할 때 기준으로 환율이 적용됩니다. 이를 이용한 전용 체크카드도 있습니다. 하나SK 글로벌페이 체크카드는 해외이용 수수료가 없는 데다 하나은행 글로벌페이 외화통장과 연동해 환율조건이 유리할 때 미국달러를 예금하고 수수료 없이 해외에서 이용할 수 있습니다.

긴 글 읽어주셔서 감사합니다. 부디 이 글로 현명한 선택을 하셔서 즐겁고 편안한 출장·여행을 떠나시길 바랍니다. 이 말을 하는 저는 정작 기사를 쓰느라 아직 환전을 못 했지만, 조금이라도 도움이 된다면 더욱 기쁠 것 같습니다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)