.png)

.png)

|

25일 한국투자증권, 하나금융투자, 미래에셋대우, KTB투자증권, DB금융투자 등 주요 증권사들이 삼성물산 목표주가를 일제히 하향 조정했다. 하향 폭은 6~16% 선이다.

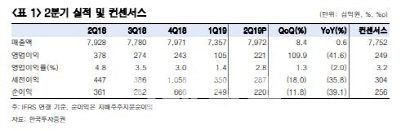

우선 2분기 실적 부진이 이유다. 삼성물산은 전일 2분기 연결 매출액과 영업이익이 각각 7조9720억원, 2207억원으로 집계됐다고 공시했다. 매출액은 지난해 같은 때보다 0.6% 증가했지만 영업이익은 41.6% 감소했다. 순이익도 전년 동기 대비 37.5% 줄어든 2074억원을 기록했다.

김한이 KTB투자증권 연구원은 “특히 삼성물산의 건설 부문 영업이익이 작년 2분기 2430억원에서 올해 2분기 1580억원으로 약 35% 가까이 줄었다”고 분석했다.

김 연구원은 “2분기에 플랜트 진행 호조로 매출이 견조했으나 해외 프로젝트 계약직(PJT) 공기지연으로 400억~500억원의 추가원가가 발생하면서 실적이 부진하다”며 “이번 실적은 저평가를 해소할 만한 실적은 아니다”고 진단했다.

무엇보다 대주주의 3심 판결 앞두고 투자계획 등이 발표될 수 있을지 관심이 고조될 것이라 예상했다. 국정농단 사태의 핵이었던 삼성물산·제일모직 합병 등과 관련된 대법원의 최종 선고가 오는 8월 중에 내려질 것으로 알려졌기 때문이다.

윤태호 한국투자증권 연구원은 “주가의 가장 큰 리스크는 삼성에 대한 정부의 시각과 재판에 미칠 영향”이라며 “경기 부양을 원하는 정부 입장과 증폭되는 재판 노이즈로 시장과 투자자는 혼란스럽다”고 전했다.

그는 “삼성물산의 기초체력으로 주가 방향성을 가늠하기가 매우 어렵다”며 “국정농단 재판에 대한 대법원의 최종 선고가 유리한 판결이 나오는 것이 최상의 시나리오지만, 결과를 떠나서 오랜 기간 이어진 소모적인 공방전을 매듭짓는 것이 중요할 것”이라고 판단했다.

|

정대로 미래에셋대우 연구원은 “삼성물산의 전체 기업가치는 자체 사업이 20%, 보유 계열사 지분가치가 약 80%(삼성전자 38%, 삼성바이오로직스 22% 등)를 차지하는 것으로 평가된다”며 “사실상 지주회사 위치까지 고려할 경우 삼성물산 주가는 결국 계열사 보유지분 가치 변화 및 지배구조 개편 등의 이슈에 보다 연동될 수밖에 없다”고 강조했다.

그는 “삼성전자, 삼성바이오로직스 등 삼성물산이 보유한 계열사 지분가치의 추가 감소에 대해 제한적으로 판단하며 금융그룹통합감독 제도 및 공정거래법 개정 추진 등 새로운 규제 도입과 총수일가 세대간 상속을 진행하는 과정에서 예상되는 지배구조 개편에 보다 주목할 것을 권한다”고 전했다.

한병화 유진투자증권 연구원은 “삼성물산 보유지분 가치가 28조원으로 시가총액(18조원)을 웃도는 만큼 추가적인 주가하락은 제한적”이라며 “바이오 불확실성만 제거하면 현 주가 수준은 절대 저평가 국면”이라고 진단했다. 유진투자증권은 투자의견 `매수`에 목표주가 14만2000원을 유지했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)