.png)

|

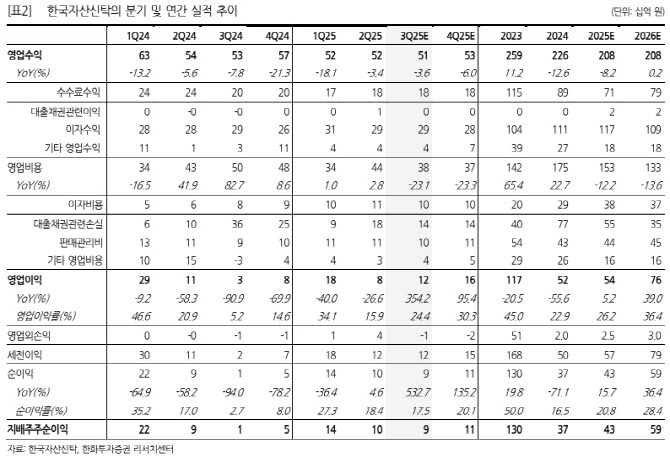

한국자산신탁의 상반기 영업수익은 1041억원, 영업이익은 260억원으로 전년동기 대비 각각 -11.3%, -36.3%를 기록했다. 2023~24년 수주 부진의 영향으로 수수료 수익이 감소하는 가운데, 충당금 반영이 지속되며 영업이익에서 두 자릿 수 감소가 이어졌다는 게 송 연구원 설명이다.

송 연구원은 “이자수익은 2022년 이후 꾸준히 증가해 2023년 3분기부터는 수수료수익 규모를 넘어섰으며, 올해 상반기까지도 전년 대비 증가가 지속됐다. 이는 수수료 수익 감소 및 대규모 충당금 반영에도 불구하고 동사가 영업흑자를 지켜낼 수 있는 주요한 이익 기반으로 작용했다”고 말했다.

그는 “동사는 지방 분양경기 악화와 함께 경주 현장의 시공사 이슈로 2023년 이후 충당금 규모가 급격히 확대됐으나 지난해 하반기를 정점으로 그 규모가 줄었고, 현재로서는 추가적인 이슈 현장이 부재한 것으로 파악돼 대규모 충당금 반영은 제한적일 것”이라고 예상했다.

이어 “이익의 안정화가 확인되면 이후부터는 수주나 신탁계정대 추이를 살펴볼텐데, 하반기에는 도시정비 중심의 차입형토지신탁 수주 증가와 신탁계정대 감소가 확인될 전망”이라고 강조했다.

송 연구원은 “실적은 상반기 저점을 딛고 하반기부터는 안정화 구간에 들어설 전망이다. 충당금 감소, 수주 회복, 일회성 이익 등이 확인된다면 꾸준한 배당지급과 함께 저평가 매력이 부각될 것”이라며 “그동안 실적 불안을 야기했던 충당금 이슈가 정점을 찍은 만큼 실적은 안정화 추세에 접어들 것”이라고 했다.