.png)

16회 SRE 결과, 전체 111명의 응답자 가운데 24명(22%)이 쌍용건설의 신용등급에 의문을 제기했다. 신용평가 3사는 지난 달 29일 BBB+ 등급에서 BB+로 하향 조정했다.

쌍용건설은 지난 1977년 쌍용종합건설로 설립돼 1986년 쌍용건설로 상호를 변경했고, 1993년 코스닥 시장에 상장했다. 하지만 과도한 차입경영과 부실 매출채권의 누적, 관계사에 대한 지급보증 등의 영향으로 1998년 워크아웃에 들어갔고 5년 8개월 만에 졸업했다. 토목, 건축, 플랜트, 주택건설 등을 주요 사업으로 하고 있으며 시공능력은 지난해 기준으로 14위다. 현재 한국자산관리공사(캠코)가 보유한 38.8%를 포함한 채권단 보유분 50.07% 지분을 매각 추진 중에 있다.

신용평가사들은 쌍용건설의 양호한 수주경쟁력, 7조원 규모 공사잔량 확보, 주택사업의 분양률 개선과 이에 따른 프로젝트파이낸싱(PF)우발채무 관련 위험 감소, 대주주 변경 작업 진행을 통한 자본 확충 등을 긍정적으로 평가했다. 반면 수익성 저하, 주택사업관련 운전자본 부문은 위험요인으로 봤다.

하지만 SRE 전문가들은 쌍용건설의 신용등급이 과연 유효한가에 대한 의문을 제기했다. 지난해 대규모 적자를 기록하면서 유동성에 빨간불이 켜졌기 때문이다. 또한 기대감으로 작용했던 인수합병(M&A)이 올해 4번이나 불발되면서 실망감은 더욱 커졌다.

쌍용건설은 지난해 매출액 1조7336억원, 영업손실 1689억원을 기록해 각각 전년동기대비 19.6%, 367.3% 감소했다. 올 상반기 매출액은 8102억원, 영업손실은 850억원을 기록했다.

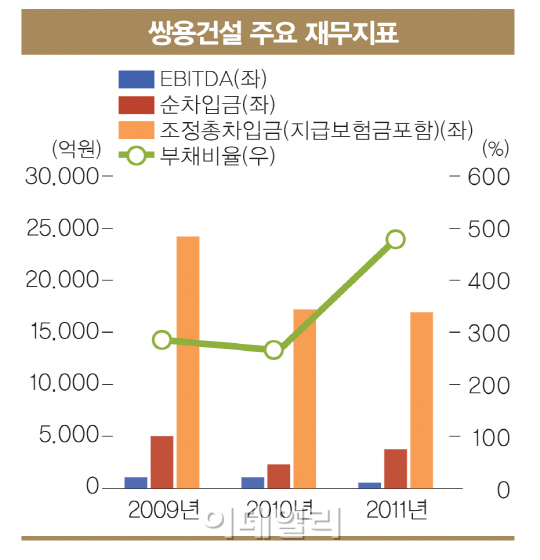

수익성 지표도 악화됐다. 상각전 영업이익(EBITDA)은 지난해 644억원으로 전년동기대비 50% 가까이 감소했다. 올 반기기준 EBITDA도 마이너스 287억원을 기록해 지난해 같은 기간 563억원 대비 급감했다.

차입금의존도 또한 2010년 29.3%에서 지난해 36.8%까지 상승했다. 같은 기간 부채비율도 263.6%에서 477.5%까지 상승했다. 올 상반기 부채비율은 692.4%에 달한다.

올해 반기기준 유동부채가 유동자산을 1557억6600만원 초과했고, 금융차입금 규모도 5620억2200만원(금융보증부채 제외)에 이른다. 이중 만기가 1년 이내인 사채는 2157억4300만원 규모다.

선영귀 한기평 수석연구원은 “지난해 쌍용건설은 매출 감소에 따른 고정비 부담 확대와 주택사업관련 대손상각비 부담의 대폭 증가로 영업적자와 당기순손실을 기록했다”며 “당분간 해외부문의 호조세는 지속될 것으로 보이지만 국내부문은 주택경기의 침체와 공공부문의 경쟁 심화 등 지속적으로 수익성이 부진할 것”이라고 분석했다.

잇따른 M&A 실패도 부정적 평가를 받게 한 요인이다. 지난 2008년 매각실패 이후 올해 올라온 매각 공고만 4번, 그러나 또 다시 매각이 불발되면서 쌍용건설의 매물로서의 가치는 바닥에 떨어졌다. 기대했던 이랜드와의 M&A가 실패하면서 유동성 압박에 목이 조이기도 했다. 다행히 채권단의 2000억원 규모 자금수혈로 명줄은 연명했지만 캠코의 부실채권정리기금 종료 시한인 11월 22일까지 매각을 마무리하지 못하면 현물로 반납된다.

SRE 전문가들은 “올해 쌍용건설은 워낙 이슈가 많았다”며 “만일 매각이 성사됐다면 워스트레이팅 명단에 오르지는 않았을 것”이라고 평가했다.

|

▶ 관련기사 ◀

☞쌍용건설, 결국 정부 품으로 가나

☞[특징주]쌍용건설, 유상증자 추진소식에 '상승'

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)