.png)

.png)

|

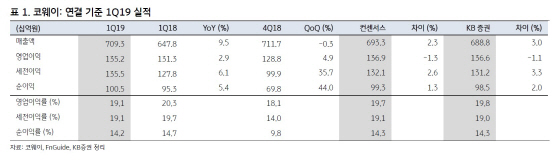

박신애 KB증권 연구원은 “웅진코웨이의 1분기 매출액은 전년동기대비 10% 증가한 7093억원, 영업이익은 3% 늘어난 1352억원으로 사상 최대 분기 영업이익을 달성했다”며 “국내 렌탈 매출과 금융리스 매출이 전년동기대비 각각 2%, 46% 증가했다”고 분석했다. 공기청정기 판매량이 전년동기대비 33% 증가하면서 렌탈 신규 판매가 8% 늘어난 40만8000계정을 기록했고, 해약율도 1.01%로 안정적으로 유지되면서 렌탈 순증이 12만계정에 달했다는 설명이다.

해외법인도 실적 성장을 이어갔다. 박 연구원은 “해외 환경가전 4개 법인의 합산 매출액은 1392억원으로 전년동기대비 59% 증가했고, 영업이익은 117% 늘어난 191억원을 달성했다”며 “특히 말레이시아 법인 매출액이 71% 성장하고, 영업이익률도 3%포인트 개선된 17%를 기록했다”고 설명했다.

웅진코웨이의 올해 매출액은 전년대비 12% 증가한 3조190억원, 영업이익은 4% 늘어난 5426억원을 기록할 것으로 전망했다. 박 연구원은 “국내 환경가전 매출은 전년대비 5% 성장할 전망”이라며 “말레이시아 법인의 올해 매출액과 영업이익은 전년대비 각각 40%, 38% 증가할 것”이라고 내다봤다.

이어 그는 “웅진으로 인수된 웅진코웨이는 인수 후 통합(PMI) 작업이 진행되고 있는데, 웅진은 외형 성장을 통한 기업가치 상승을 추구할 가능성이 높다”며 “경영 방향성에 대한 불확실성 우려로 최근 주가가 다시 약세를 나타내고 있으나, 차별화된 경쟁력(연구개발 및 서비스)과 실적 안정성이 훼손될 가능성은 극히 제한적일 것”이라고 판단했다.