.png)

.png)

|

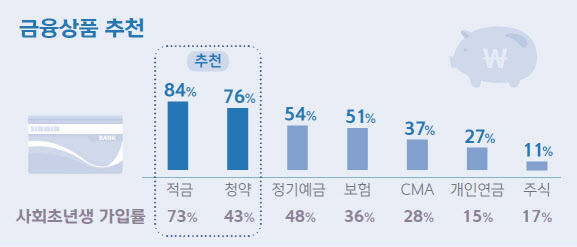

작은 돈이라도 일단 돈을 꾸준히 납입해 목돈을 만드는 것이 중요하다는 게 선배들의 판단이다. 적금이 만기 돼 목돈이 생기게 되면 이를 정기예금에 예치해 이자수익을 더 늘리는 방법도 조언했다.

내 집 마련의 꿈이 있다면 청약 가입도 필수다. 직장인 선배들 중 76%가 추천했다. 특히 청약은 많은 돈 보다는 기간이 중요하기 때문에 월 10만원 정도로 꾸준히 납부할 것으로 당부했다.

반면 주식은 17%로 낮은 추천율을 보였다. 주식에 대해서는 다양한 금융상품 경험을 쌓은 후 투자할 것을 조언했다.

보험 상품에 대해서는 36%가 추천했다. 우선적으로 가입해야 할 보험 상품으로는 실손의료보험(실비보험)이 꼽혔고, 이어 건강보험, 암보험 순이었다.

실손의료보험은 소액의 보험료로 갑작스러운 사고나 질병에 대한 치료비 부담을 덜 수 있다는 특징이 있다.

직장인 선배들은 부모님 용돈에 대한 적정 수준도 조언했다. 우선 첫 월급을 기념한 부모님 용돈으로 30만원이 적당하다고 응답했다. 매달 생활비와 명절 용돈으로는 각각 20만원이 적당하다고 조언했다.

매해 찾아오는 부모님의 생신과 환갑ㆍ칠순 용돈으로는 각각 30만원과 50만원, 국내여행과 해외여행 용돈은 각각 20만원과 50만원이 적정하다고 봤다.

이직에 대한 조언도 있었다. 사회초년생은 현재 연봉 대비 1000만원 이상의 상승을 주로 원했지만, 선배들은 최소 500만원에서 최대 1000만원 정도가 적정하다고 봤다.

직장생활 시 품위유지비에 대해서는 남성은 정장 5벌(1벌당 23만원), 여성은 오피스룩 8벌(1벌당 19만원)이 필요하다고 조언했다.

한편 신한은행의 지폐지기 보고서는 서울과 경기, 6대 광역시에 거주하는 만 25~39세 직장인을 대상으로 작성됐다.