.png)

유정현 대신증권 연구원은 “3분기 매출액은 3248억원으로 전년 동기 대비 15.9% 감소하고, 영업이익은 49억원으로 같은 기간 74.5% 줄어들 것”이라며 “관세 부담과 고객사 발주 감소로 영업이익률이 1.5%에 그칠 것”이라고 전망했다.

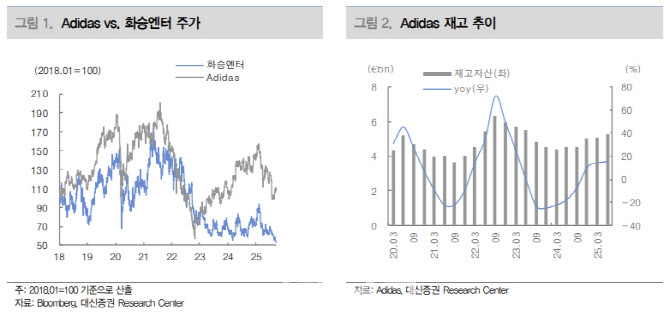

유정현 연구원은 “주요 고객사인 아디다스가 기존 예상보다 발주량을 크게 줄였고, 관세로 인한 비용 부담을 벤더사에 전가하는 과정에서 마진 하락이 불가피했다”고 설명했다.

유 연구원은 “2026년 상반기까지 관세 영향이 이어지면서 실적 회복에 시간이 걸릴 것으로 보여 주가 흐름도 당분간 지지부진할 것”이라고 내다봤다.

다만 그는 “2026년 6월 북중미 월드컵 개막에 맞춰 아디다스의 재고 조정이 마무리되고 본격적인 마케팅이 시작되면 내년 2분기부터 수주 증가와 마진 회복이 가능하다”고 진단했다.

|