|

|

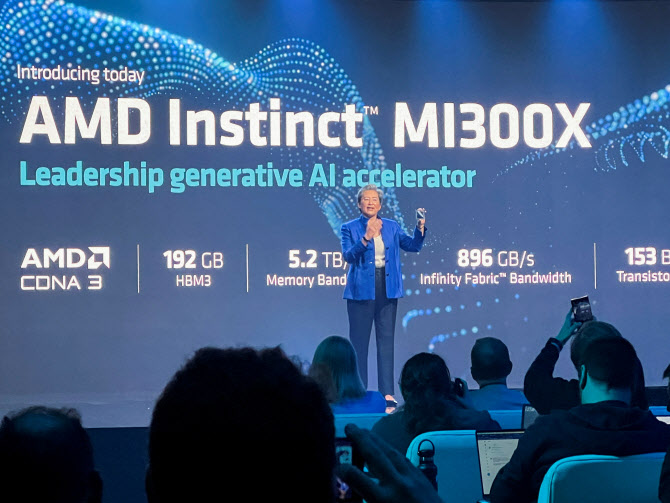

앞서 AMD는 6일 신제품 출시 이벤트를 열고 ‘인스팅트 MI300X 가속기’를 내년 1월 초 출시한다며 데이터센터 고객 및 서버 제조업체에 판매할 수 있게 됐다고 설명했다.

이날 리사 수 CEO는 “특정 AI 모델 추론 워크로드에 대해서는 엔비디아의 H100 HGX보다 최대 60% 뛰어난 성능을 발휘했다”며 “메타와 마이크로소프트, 오라클 등이 MI300X를 이미 채택했거나 채택을 위한 과정에 있다”고 설명했다. 이에 따라 내년 20억달러 매출에 대한 확신이 있다는 것. 그는 이어 “AI 반도체칩 시장에서 엔비디아는 강력한 위치에 있다”며 “우리는 엔비디아를 이길 필요가 없다”고 덧붙였다. 오는 2027년 AI 칩 시장이 4000억달러 규모로 성장할 것이란 전망이 나오고 있는 만큼 일부 점유율만 차지해도 성공적이란 판단을 하는 것으로 보인다.

이날 AMD는 이 밖에도 새로운 노트북 프로세서 라인업 ‘라이젠 8040시리즈’를 공개하고 소프트웨어 플랫폼 ‘ROCm’ 업데이트 내용 등을 소개했다.

|

AMD에 대해 월가 최고 목표가(200달러)를 제시하고 있는 로젠블랫의 한스 모세스먼 애널리스트는 “최근 10년중 가장 인상적인 신제품 출시 이벤트였다”며 “AI 추론의 우수성을 확인했고 엔비디아의 소프트웨어 플랫폼 ‘쿠다(CUDA)’를 따라잡기 위한 ‘ROCm’에 대한 이야기도 인상적이었다”고 강조했다. 이어 “엔비디아의 강력한 시장 지배력 속에서도 AMD는 중요한 AI 혁신자가 될 수 있을 것”이라고 덧붙였다.

|

컨설팅 기업 가트너의 한 애널리스트는 “엔비디아는 지금까지 누려온 AI 시장에서의 경쟁 공백 상황을 더이상 누리지 못할 것”이라며 “AMD가 엔비디아의 지배력에 대한 실질적인 첫번째 위협이자 도전자인 만큼 엔비디아가 지금처럼 높은 가격, 높은 마진을 이어가기 힘들 것”으로 내다봤다.

반면 엔비디아의 강력하고 견고한 지배력을 고려할 때 엔비디아 투자자들이 흔들릴 필요 없다는 의견도 적지 않다.

오펜하이머의 릭 셰이퍼는 “결실을 맺은 AMD의 노력을 높이 평가한다”면서도 “하지만 엔비디아는 여전히 강력한 지배적 위치에 있다”고 평가했다. 뱅크오브아메리카의 비벨 아리아는 “AMD는 MI300X 제품 공개 후 향후 로드맵은 제시하지 못했다”며 “반면 엔비디아는 다년간의 견고한 로드맵을 보유하고 있다”고 말했다. 엔비디아는 내년 H200과 B100, 2025년 X100 등 출시 로드맵을 이미 공개한 바 있다.

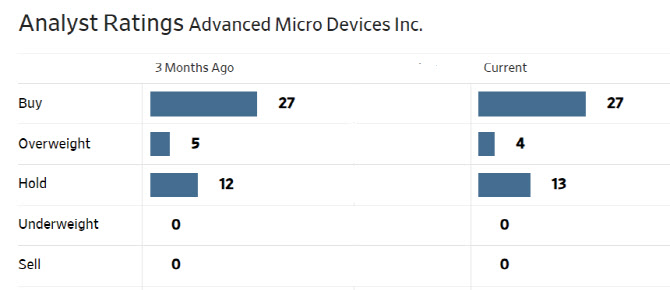

한편 월가에서 AMD에 대해 투자의견을 제시한 애널리스트는 총 44명으로 이중 31명(70.5%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 133.28달러로 이날 종가보다 4% 높다.

|

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.