[이데일리 유현욱 기자] 유안타증권은 14일

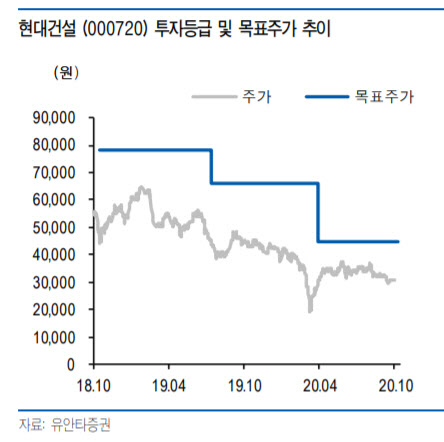

현대건설(000720)에 대해 실적 불확실성이 상존하나 수주 성과는 순항 중이라고 진단했다. 투자의견 ‘매수(BUY)’, 목표주가 4만5000원을 각각 유지했다. 건설업종 최선호주 의견도 유지했다. 현재주가(지난 13일 종가 기준)는 현재주가 3만750원으로 상승여력은 약 46%다. 시가총액은 3조4427억원이다.

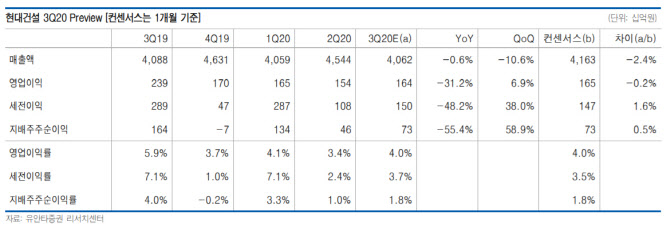

김기룡 유안타증권 연구원은 이날 개장 전 기업분석보고서를 통해 현대건설이 올해 3분기(7월~9월) 연결 기준 매출 4조620억원, 영업이익 1644억원을 기록할 것으로 내다봤다. 이는 전년 동기 대비 각각 0.6%, 31.2% 줄어든 수준이다. 낮아진 시장전망치(컨센서스)에 부합하는 수준이다. 컨센서스는 매출 4조1630억원, 영업이익 1650억원이다. 직전 분기에 이어 신종 코로나바이러스 감염증(코로나19)으로 인해 해외 주요 현장의 추가 원가 반영 가능성이 부진의 원인으로 꼽힌다.

김 연구원은 “올 2분기 약 400억원의 추가원가를 반영한 이라크 까르발라 정유공장 프로젝트 공정 진행은 이달 중순부터 공사가 재개될 예정”이라며 “반면 주택을 비롯한 국내 사업은 코로나19와 장마 및 태풍의 영향이 상대적으로 크지 않았던 것으로 파악된다”고 설명했다.

올 3분기까지 별도 기준 신규 수주 실적은 약 14조원(국내 9조원/해외 5조원)으로 연간 가이던스 14조6000억원을 사실상 달성한 것으로 추정된다. 3분기 누계 기준, 국내 주택 분양실적(별도 기준)은 약 1만5000세대로 연간 2만 세대 이상의 분양 성과는 주택 매출 성장의 근거되리라는 판단이다.

김 연구원은 “코로나19에 따른 해외 사업 불확실성과 실적 부진 가능성은 단기간 이어질 것”이라며 “다만 풍부한 수주 잔고는 불확실성 해소 국면에서 뚜렷한 실적 회복 기반이 될 것이며 신재생에너지(연료전지, 조류발전), 친환경사업(오염토 정화, 스마트시티) 등 신사업 구체화는 주가 반등 포인트가 될 전망”이라고 말했다.

.png)

.png)

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)