.png)

.png)

|

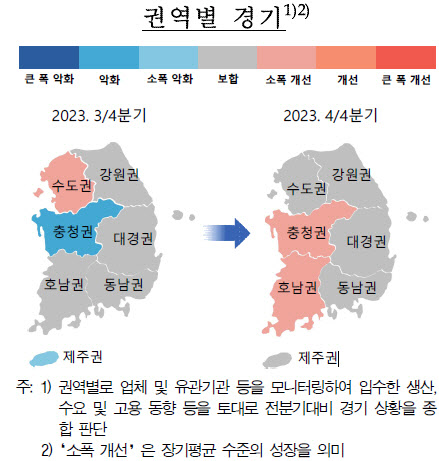

제조업 생산은 3분기와 비슷한 수준을 보였다. 자동차, 디스플레이의 성장세에도 반도체, 조선, 기계장비 등이 뚜렷한 개선세를 보이지 못한 영향이다. 서비스업 생산은 여객 및 화물 운송수요 증가, 일부 지역 대규모 행사 개최 등으로 운수, 숙박·음식점이 개선된 반면 누적된 고물가, 주택시장 부진 등 영향으로 도소매, 부동산 등은 소폭 감소해 전체적으로 전분기 수준을 유지했다.

향후 제조업 생산은 IT경기 개선에 힘입어 반도체, 디스플레이가 증가하겠지만, 자동차와 철강의 둔화와 석유정제 및 화학의 부진으로 보합세가 유지될 것으로 평가됐다. 서비스업도 현 수준이 유지될 것으로 전망됐다. 상품교역과 국내외 여행 회복으로 운수업 증가세가 이어지겠지만, 소비심리 정체로 도소매, 숙박·음식점, 부동산 등은 부진할 것이란 관측이다.

소비 역시 전분기 수준에 머물렀다. 재화 소비와 서비스 소비가 모두 보합세를 유지했다. 향후 민간소비는 양호한 고용사정, 가계소득 증가에 힘입어 점차 회복하겠지만, 고금리 영향이 계속되며 보합세가 이어질 것으로 전망됐다.

|

앞으로 설비투자는 IT경기가 회복되면서 반도체를 중심으로 투자가 확대되고 전기차와 이차전지 등 친환경·신성장 분야를 중심으로 투자가 개선되면서 소폭 증가할 것으로 예상됐다. 건설투자는 주거용 건물의 신규 수주 및 착공 위축이 시차를 두고 영향을 미치겠지만, SOC 예산 증가 등이 감소폭을 제한해 보합세를 보일 것으로 전망됐다.

수출은 전분기 대비 증가했다. 반도체 수출이 반도체 가격 상승 전환과 수출물량 확대로 증가한 가운데 기계류, 자동차, 선박, 디스플레이 등의 수출도 증가한 영향이다. 한은은 앞으로 수출은 반도체 수출이 회복세를 이어가고, IT기기 수요가 늘어나면서 소폭 늘어날 것으로 내다봤다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)