|

또 올 1분기(1~3월)중 신용카드 연체자 비율은 2.44%로, 지난 15년간 평균치인 3.82%보다 훨씬 낮았다. 아울러 뉴욕 연방준비은행이 발표한 1분기중 신용카드 연체액 가운데 상환 가능성이 극히 낮은 최소 90일 이상 악성연체 비율은 8.5%를 기록했다. 이 역시 통계 집계를 시작한 지난 2003년 이래로 역대 최저 수준이다.

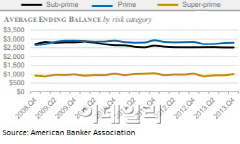

지난 2008년 금융위기 이후 미국인들은 신용카드 사용을 크게 늘렸다. 이로 인해 위기 이후 실질 임금 인상률과 저축률이 제자리 걸음을 하는 동안 신용카드 부채는 87%나 급증했다.

그러나 카드 빚이 늘면서도 실제 소비자들은 과거 금융위기 이전과 같은 무분별함을 보이지 않고 있다는 얘기다.

이에 따라 은행들이 고객들에게 제공하는 신용한도(크레딧 라인)도 최근 1년만에 가장 더딘 속도로 낮아지고 있다.

제임스 체슨 ABA 수석 이코노미스트는 “그동안 꾸준히 디레버리징(부채 축소)을 진행해온 가운데 경제가 개선되고 장기간 저금리가 지속되면서 소비자들의 재정 여건이 나아지면서 신용카드 사용이 늘고 있다”면서도 “여전히 소비자들은 할부보다는 일시급을 선호하며 신중해하고 있다”고 말했다.

이같은 상황은 5년전인 2009년 발효된 미국의 일명 `CARD법`(Credit Card Accountability, Responsibility and Disclosure Act)인 신용카드 개혁법 덕에 무분별한 카드 발급이 줄어들고 카드사들도 회원 수수료율과 이자를 함부로 인상하지 못하게 됐다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)