.png)

셋 중 하나는 1인가구‥은퇴준비가 가장 큰 걱정

8일 KB금융지주 경영연구소는 이 같은 내용을 담은 ‘2020 한국 1인가구 보고서’를 발간했다. 이번 보고서는 2017년 이후 네 번째며, 지난 8월 21일부터 약 3주간 서울과 수도권과 광역시에 거주하는 만 25세~59세 1인 가구 2000명을 대상으로 실시한 설문 조사 내용을 담았다.

|

올해 1인가구의 근심은 경제활동 지속이었다. 안전·위험에 대한 걱정도 조금 증가했다. 특히 지난해 ‘외로움’을 가장 큰 걱정으로 꼽았던 남성들은 올해는 ‘건강’이라고 답했다. 코로나19 이후 관심사가 달라진 것으로 해석된다.

특히 1인가구에게 ‘은퇴자금 준비’는 가장 큰 걱정거리였다. 1인 가구의 은퇴자금 준비 걱정은 매년 더 심화되고 있는 것으로 나타났다. 연령대별로 보면 40대가 은퇴자금 준비 걱정을 가장 많이 했다. 20·30대는 주택 매매·전월세 자금 걱정이 크며 50대의 경우 은퇴자금과 함께 질병치료 자금마련을 해결해야 할 큰 문제로 꼽았다.

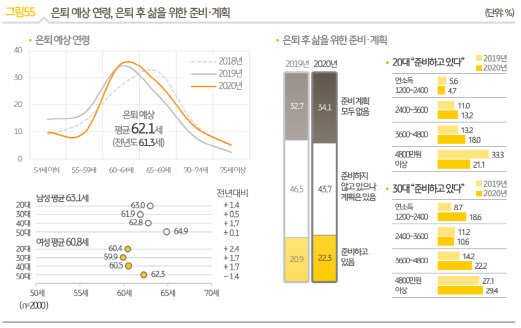

1인 가구의 노후 준비는 미흡했다. 1인 가구들은 평균 62.1세에 은퇴할 것으로 예상했다. 이는 전체 가구를 대상으로 한 2018년 KB골든라이프 보고서의 은퇴 예상 연령(64.9세)에 비해 2.8년 빠르다.

하지만 현재 은퇴를 위한 준비를 하는 1인 가구는 약 22%에 불과했다. 전년보다 소폭 늘어났으나, 준비와 계획 모두 없는 경우도 같이 증가했다. 계획만 세우고 준비를 시작하지는 않은 경우는 44%를 차지해 전반적인 노후 준비도는 향상되지 않았다.

1인 가구가 예상하는 은퇴할 때 필요한 자금 규모는 평균 5억7000만원으로 나타났다. 예상 은퇴자금 대비 현재 어느 정도 준비했는지를 묻는 문항에는 22.3%가 준비됐다고 응답했다. 평균 1억2700만원 정도를 준비했다고 생각하고 있는 셈이다. 준비자금이 없다는 응답자도 16%에 달했다.

저금리 기조 속 예·적금 줄이고 주식 투자 늘려

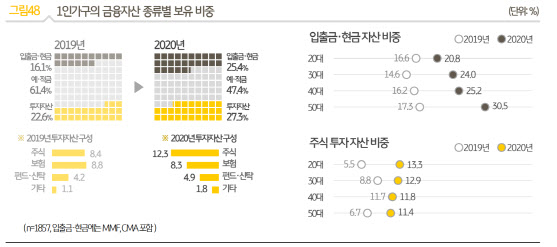

올해 보고서에서 가장 눈여겨볼 점은 1인 가구들의 달라진 금융생활이다. 코로나19 이후의 주식을 포함한 공격적 투자자산 비중이 늘어난 것이다. 실제 1인 가구의 예ㆍ적금 비중은 지난해 61.4%에서 올해 47.4%로 줄어들었다. 반면 투자 자산이 27.3%로 전년보다 4.7% 증가했다. 또 유동성 자산인 현금도 전년보다 9.3% 증가했다. 코로나 이후 저금리기조가 굳어지고 시중에 유동성이 대거 풀리며 주식시장이 급반등하자 주식투자를 자산증식 기회로 활용하려는 분위기가 반영된 결과다.

|

금융상품을 해지한 뒤 현금으로 사용하고 있는 경우도 많았다. 1인가구 중 기존에 보유한 금융상품을 해지한 후 현금으로 사용하고 있는 경우가 50%를 넘었다. 주식이나 펀드·신탁, 보험을 현금으로 사용하고 있는 1인 가구의 비중은 10% 이하 수준이지만 예·적금의 경우 약 30~40%에 달했다.

보고서는 “저금리 탓에 예·적금의 상품성은 하락한 반면 코로나19 확산 이후 생활비 등 현금 수요가 늘어나고 주식투자와 투자 대기자금이 증가한 것이 원인으로 추정한다”고 말했다.

1인 가구 중 40%는 대출을 받은 것으로 나타났다. 주거 형태별로 담보와 신용대출의 비중 차이는 있었지만, 전반적으로 전년보다 대출 비중은 줄었다. 특히 자가 거주자는 대출 시 담보를 활용한 경우가 80%에 가까운 반면, 월세 거주자는 신용대출 비중이 압도적으로 1인 가구 전체적으로는 신용대출의 활용도가 더 높은 편이었다.

1인 가구들은 평균 7200만원의 대출을 보유하고 있었으며, 이는 전년도에 비해 약 1000만원 상승한 것이다. 1억원 이상 대출을 받은 경우도 약 28%(전년도 약 20%)에 달했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)