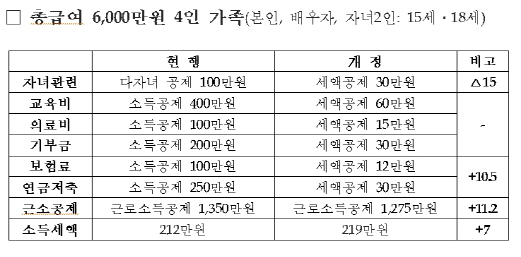

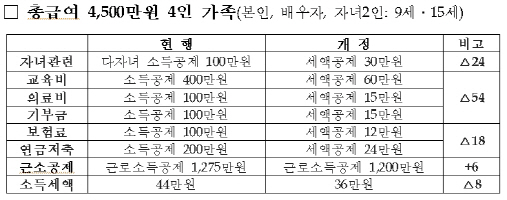

2013년 세법개정안에서 정부가 가장 방점을 둔 부분 중에 하나는 과세형평 제고와 세입기반 확충을 위해 소득공제를 세액공제로 전환한 것이다.

현행 소득공제제도는 같은 금액을 소득공제하더라도 소득수준에 따라 혜택에 차이가 발생, 형평성 차원에서 개선이 필요하다는 지적이 끊임없이 제기됐다.

예를 들어 소득공제금액이 1000만원인 경우 한계세율 38%가 적용되는 고소득자는 380만원 수준의 혜택을 받지만, 한계세율 6%가 적용되는 저소득자는 60만원 수준의 혜택을 받는데 그쳤다.

조세지원의 형평성에 어긋나는 셈이다. 이는 정부가 올해 세법개정을 통해 소득수준과 관계없이 동일한 세제혜택을 적용하는 세액공제로의 전환을 추진한 이유이기도 하다.

|

|

또 자녀양육관련공제(다자녀 추가, 6세 이하 자녀양육비, 출산·입양)는 자녀세액공제로 통합하고, 기타 인적공제(장애인, 경로우대자, 부녀자공제, 한부모공제)는 내년 이후 세액공제로 전환한다.

특별공제에 있어서는 중산층에 대한 직·간접적 지원항목(15%)과 보험·연금 등에 대한 지원항목(12%)로 나눠 공제율을 이원화 했다.

이밖에 소득공제의 세액공제 전환에 따라 계층간 세부담 형평 등을 감안해 근로소득 공제율이 총 급여 500만원 이하의 경우 현행 80%에서 70%로, 1500만원 이하는 40%로, 1억원 초과는 2%로 일부 조정됐다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)