.png)

.png)

|

김양재 KTB투자증권 연구원은 “영업이익은 2분기까지 감소세가 전망된다 상반기 성수기에도 불구하고 업황 회복 개선 가시성은 불투명하며 실적 개선폭도 미미할 것”이라면서도 “반면, 막대한 순현금과 안정적인 평균 잉여현금흐름(free cash flow·FCF)을 고려했을 때 2분기 이후 배당 확대 혹은 자사주 매입 등 주주 정책 강화 가능성은 오히려 커진 상황”이라고 밝혔다. 이어 “대다수 기술(Tech) 대형주 주가가 급반등한 시점에서 가장 안정적인 투자 대안으로 판단한다”고 덧붙였다.

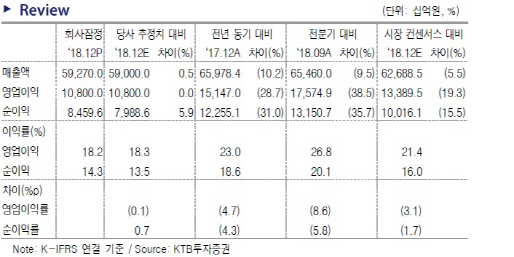

삼성전자의 4분기 매출액은 전년 동기대비 10.2% 감소한 59조3000억원, 영업이익은 28.7% 줄어든 10조8000억원을 기록했다. 그는 “잠정실적 영업이익 추정치 대비 반도체는 하회한 반면, IT모바일(IM)은 상회했다”며 “올해 매출액은 전년 대비 7.2% 감소한 226조1000억원, 영업이익은 42.1% 줄어든 34조1000억원을 추정한다”고 했다.

김 연구원은 “구체적으로 반도체의 경우 올해 매출액 25.3% 감소한 64조4조원, 영업이익 55.0% 줄어든 20조원 추정한다”며 “현재 디램(DRAM)과 낸드(NAND) 재고는 5주, 상반기 수요 약세로 7주까지 점증할 것으로 전망한다”고 분석했다. 그러면서 “전방 인터넷데이터센터(IDC) 업계 재고도 8~13주 수준으로 하반기 업황 회복 가시성은 여전히 불투명한 상황”이라고 덧붙였다.

또 디스플레이(Display)에 대해서 “매출액은 4.1% 증가한 33조8000억원, 영업이익 5.9% 늘어난 2조8000억원을 추정한다”며 “유기발광다이오드(OLED)는 플렉시블 유기발광다이오드(Flexible OLED) 출하 비중 확대로 실적 소폭 개선을 전망한다”며 “반면 액정표시장치(LCD)는 업황 악화와 8세대 LCD→QD-OLED 캐파(Capa) 전환 영향으로 대규모 적자 전환가 불가피하다”고 언급했다.

IM 부문의 경우 올해 매출액은 2.2% 증가한 102조8000억원, 영업이익은 13.1% 감소한 8조8000억원을 추정했다. 또 CE 부문의 경우 매출액은 1.4% 감소한 41조5000억원, 영업이익은 21.0% 늘어난 2조5000억원을 전망했다.