.png)

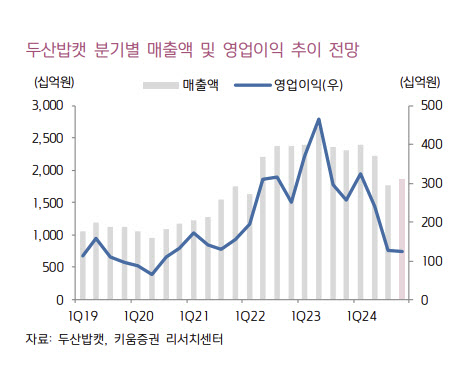

두산밥캣은 전날 연결 기준 올해 3분기 영업이익이 1257억원으로 전년 동기 대비 57.8% 감소한 것으로 잠정 집계됐다고 공시했다. 매출은 1조 7777억원으로 작년 동기 대비 24.9% 감소했고, 순이익은 643억원으로 66% 줄었다.

이한결 키움증권 연구원은 “글로벌 매크로 여건 불확실성 지속 및 딜러의 재고 조정의 영향으로 매출 부진이 심화됐다”며 “특히 북미 지역에서 대선 불확실성 및 고금리 장기화의 영향으로 건설장비 수요가 감소한 부분이 부정적인 영향을 미친 것으로 파악된다”고 밝혔다.

그는 “이에 GME를 포함한 컴팩트 장비의 수요 부진은 4분기에도 이어질 가능성이 높은 것으로 전망한다”며 “비용 측면에서 매출 감소에 따른 생산량 조절 과정에서 고정비 부담이 증가하며 수익성이 큰 폭으로 둔화된 것으로 추정한다”고 했다.

이 연구원은 “불안정한 글로벌 매크로 환경에 건설장비 수요 개선 속도가 더딘 상황으로 하반기 실적 부진은 지속될 것”이라며 “미국의 대선 불확실성 해소 및 금리 인하 마무리 등의 효과가 나타나기 시작하는 내년 하반기부터 건설장비 수요 개선이 나타날 것으로 기대한다”고 밝혔다.

|

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)