|

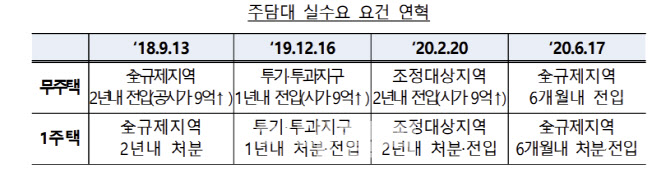

우선 주담대 취급시 6개월내 처분 및 전입요건을 개선키로 했다. 현재 규제지역 내 주택구입 목적 주담대를 받을 경우 6개월 내 기존주택을 처분하고 신규주택에 전입해야 한다.

하지만 앞으로는 일시적 2주택자 양도세 비과세 요건과 균형을 맞춰 기존주택 처분의무는 2년으로 완화하고, 신규주택 전입의무는 폐지하기로 했다.

김소영 부위원장은 “전입 및 처분의무 개선시 주택구매자가 6개월내 처분 및 전입약정 이행을 위해 신규 구매주택으로 무리하게 이주해야만 하는 상황이 방지될 것”이라고 기대했다.

금융당국은 오는 3분기 은행업감독규정 등 금융업권별 감독규정 개정을 통해 시행하기로 했다.

금융당국은 또 생활안정자금 목적 주담대 한도를 2억원으로 확대하기로 했다. 현재 이미 보유한 주택을 담보로 주담대를 받을 경우 적용되는 연 1억 한도 제한을 2억원으로 완화한다는 계획이다.

아울러 전세대출을 받은 후 시세 상승으로 고가주택 보유자로 전환되더라도 퇴거시까지 전세대출보증 연장을 허용키로 했다. 현재 9억 초과 주택을 자가로 보유한 사람은 다른 주택에 거주하기 위한 전세대출 보증이 금지돼 있다.

김소영 부위원장은 “전세대출을 받은 후 보유하고 있던 주택 가격이 상승해 전세대출이 금지되는 고가주택(9억원 초과)이 되는 경우 전세대출이 회수되는 불합리한 점을 해소하겠다”고 설명했다.

이밖에 주택연금 활성화를 위해 저소득층 대상 우대형 주택연금 주택가액 요건을 현재 1억5000만원에서 2억원으로 완화해 가입 대상을 넓힐 계획이다. 우대형 주택연금은 1주택 보유 저소득층(기초연금수급자) 대상으로 주택연금 가입 시 연금 수령액을 최대 20% 우대해주는 상품이다.

그동안 주택연금 가입을 망설이게 했던 초기보증료도(주택가격의 1.5%에 해당) 환급해주는 절차를 마련한다는 방침이다.

초기 보증료는 추후 발생할 수 있는 미래 손실을 충당하기 위해 미리 가입 시 설정하는 보증료다. 현재 주택가격의 1~1.5%를 초기보증료로 납부하고 있는데, 원칙적으로 중도해지하더라도 환급이 불가능하다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)