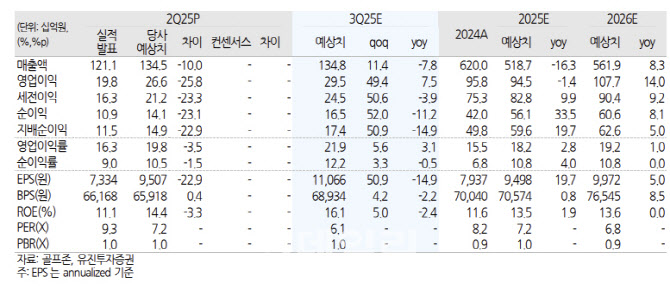

골프존 2분기 매출액은 1211억원으로 전년 동기 대비 24.7% 감소했고, 영업이익은 198억원으로 22.8% 줄었다. 다만 평균판매단가(ASP) 상승과 프로모션 축소 등으로 매출총이익률(GPM)은 59.5%로 전년 동기 대비 4.0%포인트 증가했다.

박종선 유진투자증권 연구원은 “TwoVision NX 제품의 ASP 상승과 해외 판매 증가가 주요 원인”이라며 “GDR(골프연습장) 직영점 축소와 같은 구조조정도 수익성 개선에 기여했다”고 설명했다.

박종선 연구원은 “특히 해외 사업 매출은 전년 동기 대비 35.0% 증가하며 전체의 20.9%를 차지했다는 점이 긍정적”이라며 “이는 해외에서 신규 GS(골프 시뮬레이터) 판매를 지난해 말 개시한 이후 미국, 일본, 직판 등에서 하드웨어 판매가 증가하고 있기 때문이다”고 분석했다.

3분기 실적은 매출 1348억원으로 전년 동기 대비 7.8% 감소할 것으로 예상되나 영업이익은 295억원으로 같은 기간 7.5% 증가할 것으로 전망된다. 박 연구원은 “기후 영향에 따른 가맹점 라운드 증가와 인테리어 신사업 진출, 해외 NX 판매 증가 등이 실적 회복 요인”이라고 진단했다.

그는 “현재 주가는 2025년 기준 PER 7.2배로, 업종 평균(10.1배) 대비 할인 상태이며 배당수익률도 5.9%로 높아 투자 매력도가 높다”고 평가했다.

|