.png)

|

|

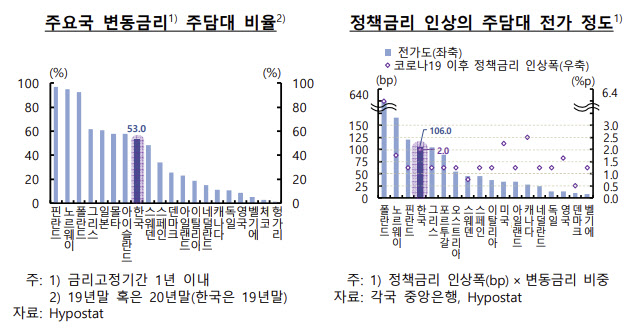

주담대 중 변동금리 비율은 53%로 비교 대상 31개국 중 13위로 중위권에 위치했다. 변동금리 대출 비중이 높은 나라들은 스칸디나비아 국가들과 동유럽 개발도상국 등이 대부분이고 독일(11%) 등 여타 주요 선진국은 상당히 낮았다.

한은은 “우리나라 주택 시장은 금리 인상 기조에 따른 가격 하방 압력이 주요국 중 높은 편”이라고 평가했다. 주택 가격 상승이 높은 가계부채 비율 상승을 동반한 상황에서 기준금리 인상이 비교적 높은 주담대 의존도와 변동금리 비율을 통해 가계의 채무상환 부담을 높이고 주택 가격 하방압력으로 작용할 수 있기 때문이다.

|

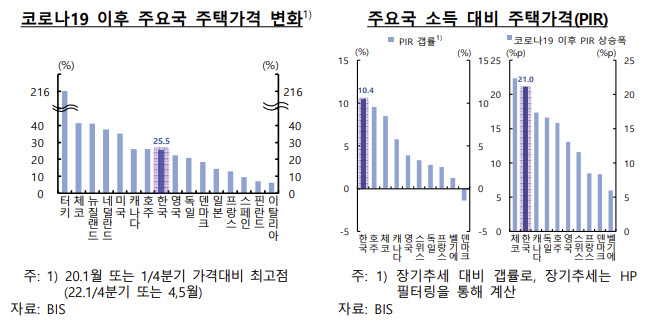

실제로 우리나라는 올 1분기 또는 4~5월까지 주택 가격을 2020년 1분기 대비로 비교한 결과 최고점 기준 주택 가격이 25.5% 상승했다. 경제협력개발기구(OECD) 37개국 중 15위로 다소 높은 편이다.

소득 대비 주택가격(PIR)의 경우 이 기간 21%포인트 올라 비교 대상 국가 33개국 중 3위를 기록했다. PIR을 장기 추세치와 비교한 수치로는 가장 높았다. PIR갭률이 무려 10.4%에 달할 정도로 높았다.

실제로 가처분 소득 대비 가계부채 비율은 2020년말 200.7%로 OECD 36개국 중 7번째로 높았다. 가계부채 비율 상승 속도는 2009년 이후 57.7%포인트를 기록, 가장 크게 상승했다. 총부채원리금상환비율(DSR) 수준은 작년말 12.7%로 2년간 0.6%포인트 상승, 가장 크게 증가했다.

더구나 주담대 이용가구 비율은 작년 기준 30.7%에 달했다. 10가구 중 3가구는 주담대를 이용했다. 이는 주요국 평균 29.5%를 넘는 수준이다.

그나마 한은은 “그동안 가계부채 관리 대책 등의 영향으로 주담대 평균 주택담보대출(LTV) 규제 비율이 여타 국가들에 비해 가장 낮은 수준을 보이는 등 대출 건전성 관리는 상대적으로 양호한 편”이라고 설명했다. 이어 “앞으로 주택 가격 하방위험이 증대될 가능성이 커 주택 가격 조정이 금융안정에 미칠 요인들에 대한 모니터링을 한층 강화할 필요가 있다”고 밝혔다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)