.png)

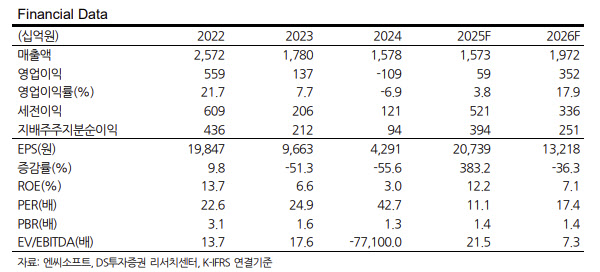

최승호 DS투자증권 연구원은 “3분기 실적은 매출 3600억원, 영업적자 75억원으로 컨센서스에 부합했다”며 “리니지M은 8주년에도 불구하고 1053억원 매출을 시현해 성수기 효과는 미미했지만, 최근 트래픽이 우상향 추세로 전환돼 향후에도 1000억원대 매출이 유지될 것으로 보인다”고 분석했다.

그는 “오는 19일 출시 예정인 ‘아이온2’는 단기 성과보다는 장기적 현금흐름 관점에서 접근해야 한다”며 “국내와 대만 동시 출시 이후 내년 하반기 글로벌 출시가 예정돼 있으며, 리니지라이크 장르에 대한 비판을 환호로 바꿀 마지막 기회”라고 평가했다.

아이온2는 ‘뽑기’ 요소를 제거한 멤버십 기반 BM(비즈니스모델)을 채택했다. 이에 대해 최 연구원은 “멤버십1·2 결합상품 가격이 약 4만5000원 수준으로 최근 MMORPG 중 가장 낮은 과금 구조”라며 “초기 폭발적 매출보다는 장기적이고 안정적인 매출 흐름이 예상된다”고 설명했다.

최 연구원은 “비용 절감과 매출 성장의 동시 달성이 가능할 것”이라며 “인력 감축으로 인건비가 분기 2000억원대에서 1000억원 후반대로 낮아지고, 자체결제 도입으로 연간 약 2%포인트의 마진 개선이 기대된다”고 전망했다.

그는 또 “아이온2는 뽑기요소가 없지만 게임머니 거래소를 지원해 일부 매출도 발생 가능하며, 대만 동시출시와 글로벌 진출로 마비노기M 대비 두 배 이상의 월간활성사용자(MAU) 확보가 가능할 것”이라고 내다봤다.

이어 “인력감축을 통해 인건비가 분기 2000억대에서 천억 후반대로 합리적인 수준까지 하락했고, 자체결제 도입으로 연간 2%포인트(p) 수준의 마진 개선이 예상된다”며 “내년 아이온2 글로벌을 포함한 신작 9종으로 탑라인 성장이 기대된다”고 설명했다.

최 연구원은 “비용 통제와 미반영 신작을 반영해 2026년 예상 영업이익을 3523억원으로 상향조정한다”며 “신작 사이클을 고려해 게임주 최상단 주가수익비율(PER) 22배를 적용, 목표주가를 30만원으로 상향한다”고 덧붙였다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)