|

현재 레버리지 한도는 카드사가 8배, 비(非)카드사가 10배인데, 금융당국은 앞으로 이를 동일하게 8배로 맞춘다는 방침이다. 금융당국은 여신전문기업들이 받을 직접적인 충격을 고려해 2025년까지 단계적으로 레버리지 한도 인하를 유도하겠다는 방침이다.

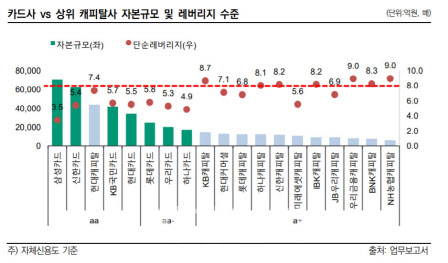

레버리지는 자기자본금 대비 총자산을 뜻한다. 총자산은 대부분 대출 자산이다. 따라서 레버리지 비율을 줄인다는 뜻은 외부에서 자금을 조달해 대출을 내주는 규모 자체를 줄인다는 얘기다.

대형 캐피탈사는 자본금 규모를 늘려 대출 자산을 유지할 수 있다. 모회사인 금융지주사가 자본금 출자를 하는 식이다. 한국신용평가는 최근 보고서를 통해 “대형사들의 재무 안정성이 중장기적으로 높아진다는 측면에서 긍정적”이라고 평가했다.

|

이어 “영업이 줄면 수익이 감소하게 되고 이는 중소 캐피탈사의 신용도에도 영향을 미칠 수 밖에 없다”면서 “신용도가 떨어지게 되면 조달 금리는 높아지지 않겠는가”라고 예상했다.

이런 상황에서 캐피탈사들이 받을 수 있는 법정금리는 최고 20% 이내가 된다. 중소 캐피탈사 입장에서는 조달금리는 올라가고 대출금리는 떨어지는 셈이다. 영업 규모까지 축소해야 한다.

업계 관계자는 “그나마 중소 캐피탈사들의 레버리지 비율이 8배 이하인 경우가 많고, 레버리지 한도 인하 시점도 2025년까지란 게 다행”이라면서도 “신용평가나 대출 사업에서 불리해질 수 밖에 없을 것”이라고 말했다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)

![치킨집이 끓인 국물? BBQ 닭곰탕·닭개장, 과연 먹을만할까[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600070t.jpg)