|

기존에는 생애최초 구매자일지라도 주택가격(8~9억원 이하)과 소득 부부합산(1억원 미만) 등의 조건을 충족해야 했다. 또 LTV 상한선도 규제 지역에 따라 50~70%의 제한을 받았다. 이번 규제 완화는 소득·지역·주택과 무관하게 첫 주택 구매자라면 누구나 혜택을 받을 수 있다.

예를 들어 기존 생애최초 주택구매자가 투기과열지역인 서울에서 7억5000만원인 아파트를 구매하려면 LTV 50%를 적용받아 대출이 3억7500만원까지만 가능했다. 하지만 바뀐 제도에서는 LTV 80%를 적용받아 최대 6억원까지 대출을 받을 수 있다.

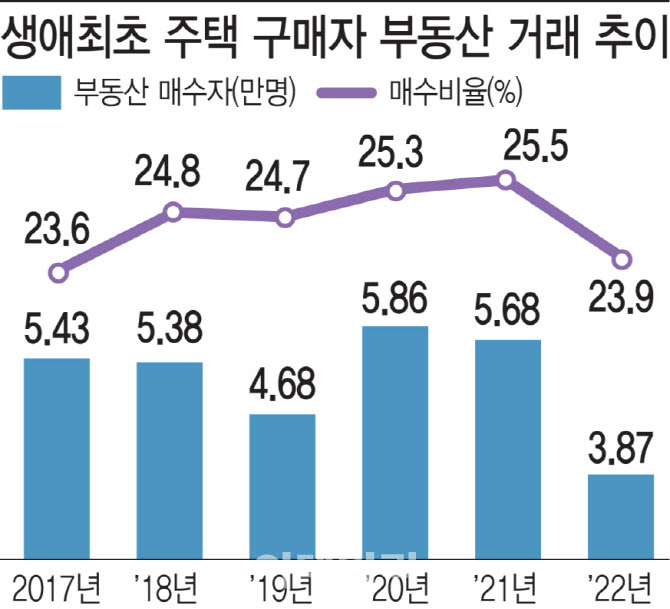

높아진 대출한도는 생애최초 구매자의 주택구매욕구를 높이며 거래절벽을 완화할 방안으로 기대를 모으고 있다. 가계대출 축소, 부동산 안정화를 위해 LTV, DSR 등의 엄격한 대출 규제를 시행하면서 주택 자금 조달에 어려움을 느낀 생애최초 구매자가 주택구매에 나서지 못했기 때문이다. 실제 올해 월평균 부동산 매수자 수는 역대 최저치를 기록하고 있다. 특히 39세 이하 생애 첫 주택 구매자는 월평균 1만9480명으로 2010년 통계 발표 이후 최저치를 기록했다. 월평균 주택 구매자 2만명 이하, 구매비중 50.3% 등 모든 통계가 역대 가장 낮은 수치로 집계됐다.

|

또 집값과 소득격차가 벌어진 탓에 6억원 한도의 대출이 된다고 하더라도 이를 뺀 나머지 금액을 모으기도 쉽지 않다. 실제 연소득 대비 집 값(PIR) 추이를 보면 2018년 6.7배에서 2019년 6.8배로 벌어지다 2020년엔 7.3배까지 솟구친 상황이다.

전문가들은 생애최초 구매자 대출규제 완화 정책이 보다 효용성을 발휘하기 위해선 생애최초 구매자의 DSR 규제 완화까지 연동해야 한다고 설명했다. 서진형 공정주택포럼 대표(경인여대 교수)는 “생애최초 구매자의 지원 정책은 서민 주거 안정 정책의 연장선에서 이뤄지는 것이지만 DSR규제 완화를 동반하지 않으면 실질적인 대출규제 완화 효과를 얻지 못할 수 있다”며 “구매력이 높은 생애최초 구매자만 이득을 볼 수 있어 현실성 있는 대출한도 상한 조정도 함께 이뤄져야 한다”고 지적했다.