.png)

.png)

|

필요한 특약부터 분석

19일 금융권에 따르면 국내 실손보험 가입자는 지난해 9월말 기준 전체 인구의 70%에 육박하는 3400명을 넘기면서 국민보험으로 불리고 있을 정도로 가입률이 높은 상품이다. A씨처럼 새롭게 실손보험에 가입하려는 이들 뿐 아니라 기존 가입자도 새 실손보험으로 갈아타야할지 고민이 깊다.

따라서 우선 본인에게 필요한 것이 무엇인지부터 분석할 필요가 있다. 평소에 병원을 자주 가는지, 병원에서 어떤 치료를 주로 받는지에 따라 필요한 보험범위와 특약이 달라지기 때문이다.

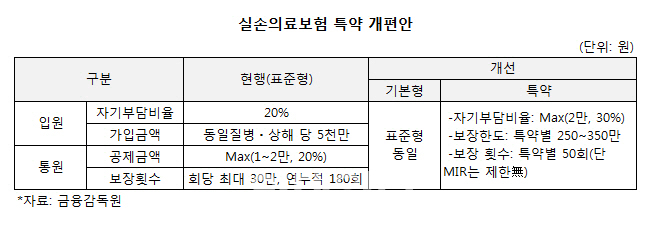

개편 후 실손보험은 도수치료와 수액주사, MRI 등 고가의 비급여진료를 따로 특약형으로 가입토록 한 것이 특징이다. 과잉진료가 빈번한 의료행위를 별도로 떼어내 보험료 부담을 줄이겠다는 금융당국의 야심찬 정책이다. 금융당국은 기본형에만 가입하면 보험료가 종전 대비 25%, 특약 3가지에 모두 가입해도 7%가량 낮아지는 선에서 요율이 결정되길 원하는 것으로 알려졌다.

하지만 기존 상품 대비 가격 인하가 불가피해 보험업계의 반발이 거세다. 따라서 실제 보험료 인하 효과는 얼마나 될지 장담할 수는 없다.

사실 보험사들은 그간 실손보험에 암보험 등 다른 보장성 상품을 끼워팔면서 실손보험에서 난 손해를 만회해왔다. 실손상품만 팔아야한다면 손해볼 게 뻔하다. 보험업계가 금융당국이 원하는 수준만큼 보험료를 낮춘 상품을 내놓을지 알 수 없는 이유다.

병원 자주 안가면 개편 이후 가입

특약 가입을 원하는 가입자의 경우에는 추후 특약 보험료 갱신이 가파르게 오를 수도 있는 만큼 기존 상품을 가입하는 것이 나을 수 있다. 실손보험은 매년 요율을 다시 정하는 갱신형 상품으로 보험사의 경험통계에 따라 보험료가 조정된다. 다만, 새 유형의 실손보험 요율이 정해지면 첫 5년간 보험료를 조정할 수 없다. 보험업 감독규정 시행세칙상 5년간 계약통계가 쌓일때까지 보험료를 조정할 수 없기 때문이다.

도덕적 해이나 의료쇼핑을 막기 위해 분리되는 특약의 경우 자기부담금이 기존 20%에서 30%로 높아지고 보장 한도와 횟수도 부분별로 축소된다는 점을 염두에 둬야 한다. 도수치료나 MRI 등 비급여치료항목이 특약형으로 이동하면서 기본형만 가입 시 당연히 보장을 받을 수 없다. 이같은 비급여 치료가 여러번 필요하다면 개편 전에 서둘러 가입하는 것이 좋다.

반대로 일체형에 비해 2년간 보험금 청구가 없을 경우 이듬해 10%가량 보험료 할인을 받을 수 있어 병원을 자주가지 않는 사람은 4월에 나올 신상품이 유리할 수 있다. 기본형의 자기부담비율, 보장한도 등은 기존 수준은 유지된다. 이에 기본형만 가입할 경우 최대 40%까지 보험료를 아낄수 있을 것으로 보인다.

기존 상품이 비급여치료항목에 따른 보험료의 인상 부분이 컸던 만큼 기존 가입자가 새로운 상품으로 갈아탈 경우 새로 심사를 받아야한다. 새로 질환이 발생했던 이들이나 질환이 발견될 경우 가입이 어려워지는 점도 고려해야한다.

정성희 보험연구원 연구위원은 “특약형에 담긴 진료들은 기본형의 비급여 진료보다 의료 이용이 많은 항목들이어서 기본형보다 훨씬 보험료 인상이 높을 것으로 예상된다”며 “무턱대고 새로운 상품으로 갈아타기보다는 잘 따져봐야할 것”이라고 전했다.

![[르포]베이징 들썩였다…현대차 아이오닉V 공개현장 ‘인산인해'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042401039t.jpg)