26일 국세청에 따르면 2012년 12월 사업연도가 종료된 영리법인과 수익사업을 영위하는 비영리법인, 국내 원천소득이 있는 외국법인은 오는 4월1일까지 법인세를 신고·납부해야 한다. 다만 연결납세방식을 적용받는 법인은 4월30일까지다.

|

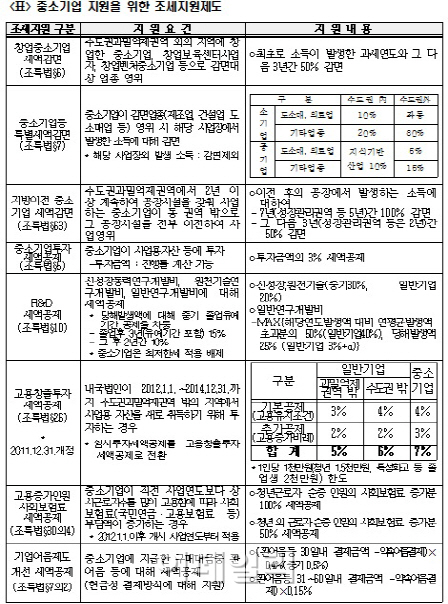

이외에도 수도권과밀억제원역외 지역에 창업한 중소기업에 대한 세액감면, 특별세액감면, 지방이전 중소기업 세액감면, 투자세액공제, R&D세액공제 등 혜택이 적용된다.

국세청은 아울러 대내외 경제여건 악화로 경영 어려움을 겪고 있는 외형 100억원 이하 수출 또는 제조·광업·수산업을 주업으로 영위하는 생산적중소기업과 사회적기업·장애인표준사업장에 대해서는 납기연장 신청세액이 1억원 이하인 경우 납세담보를 면제할 예정이다.

일자리 창출 기업에 대한 ‘법인세 정기 조사선정’ 제외 기준도 완화됐다. 국세청은 금년 일자리 창출비율을 지난해 3~10%의 70% 수준인 2~7%로 완화했다. 정기조사선정 제외대상은 2012사업연도 수입금액 3000억원 이하 법인으로, 금년 상시근로자를 전년대비 2~7% 이상 증가시키거나, 고용노동부로부터 ‘2012년 고용창출 100대 우수기업’으로 지정받은 법인이다.

아울러 금번 신고기간 중 또는 6월 중 ‘일자리 창출 계획서’를 제출하고 그 계획을 이행하면 올해 정기조사 선정에서 제외할 예정이다. 지난해 ‘일자리 창출 계획서’를 제출한 법인은 2148개였다.

이번 법인세 신고부터 달라지는 세법개정 내용도 알아둬야 한다. 우선 법인세율 구간에서 2억원~200억원 이하 과세표준기간이 신설 기존 22%에서 20%로 하향 조정됐다. 2억원 이하는 10%, 200억원 초과는 22%로 기존과 같다.

기업구조조정세제 세법도 개정됨에 따라 적격합병 지배주주 주식배정 요건 판단시 포합주식에 대해 합병대가를 교부하지 않더라도 합병대가를 주식으로 교부한 것으로 보아 요건을 판단하는 것으로 개선하는 등, 자법인과 완전모법인 합병 과세특례 추가, 합병시 자산처분손실 공제 제한, 자본전입시 의제배당 과세 잉여금 범위 확대 등이 적용된다.

이밖에 지급명세서 제출의무 강화, 지주회사의 수입배당금 익금불산입률 계산식 개선, 특수관계인 범위 조정, 매출·매입처별계산서합계푝 제출기한 조정, 가산세 규정 강화, 납세협력의무 불이행에 따른 가산세 부담 완화, 개발완료 전 취소된 개발비의 손금삼입시기 명확돠, 복리후생비 범위 확대, 대표자가 직접 서명날인한 신고서의 제출의무 신설 등이 적용될 예정이다.

한편 이번 법인세 신고대상 법인은 53만2000개로 지난해 48만4000개 보다 4만8000개가 증가했다. 법인세 전자신고는 오는 3월5일부터 홈텍스를 이용하면 된다. 아울러 납부 세액이 1000만원을 초과하는 경우 별도의 신청없이 납부기한이 경과한 날부터 1개월(중소기업 2개월)이 되는 날까지 분납도 가능하다.