|

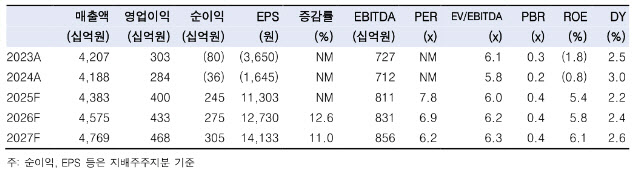

그는“2025년 3분기 연결기준 현대백화점의 매출은 9853억원(전년 동기 대비 5.0%↓), 영업이익은 728억원(12.7%↑)을 기록해 영업이익이 시장 기대치를 9.7% 하회할 전망”이라며 “본업인 백화점과 면세점 산업은 시장 예상처럼 양호하나 지누스의 부진으로 영업이익이 시장 기대에 미치지 못할 전망”이라고 내다봤다.

김 연구원은 “미국의 상호 관세 부과 후 지누스는 고객사들과 협상에 나섰고, 한 곳과의 협상이 예상보다 늦어지면서 매출이 부진했다. 반면 프로모션비 지출이 컸던 걸로 추정되며 이에 3분기 영업이익이 27억원(77.1%↓) 수준에 그칠 전망”이라며 “자회사는 부진했지만 본업인 백화점과 면세점은 매우 양호하다. 백화점의 영업이익은 전년동기대비 10% 증가한 785억원을, 면세점은 15억원을 기록할 걸로 예상한다”고 설명했다.

이어 “올해 7월부터 이어져온 백화점 산업의 반등세는 내년에도 이어질 전망이다. 상대적으로 인구가 많은 1991년~1995년생들이 결혼 적령기에 진입하면서 올해 들어 혼인건수와 출생아수가 반등세를 보이고 있다”며 “이러한 추세는 내년에도 이어질 가능성이 높고, 한국을 방문하는 외국인 관광객의 증가 추세 또한 매우 양호하다. 이를 고려 시 올해 3분기부터 반등세를 보인 백화점 산업의 흐름은 내년에도 양호할 것이며 이는 현대백화점한테 긍정적”이라고 덧붙였다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)