.png)

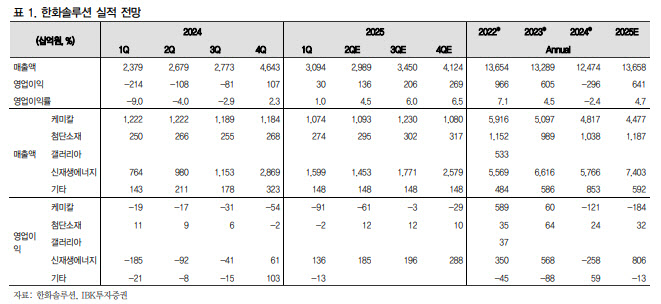

이동욱 IBK투자증권 연구원은 “올해 1분기에 이미 전년도 연간 매출을 웃돈 주택용 에너지 사업은 꾸준한 고성장이 기대된다”며 “오는 2027년까지 TPO(제3자 소유) 세액공제 혜택이 유지되고, 미국 경쟁사인 SunPower과 Sunnova의 파산 및 운영 지속 가능성에 대한 우려로 동사의 시장 점유율이 증가할 가능성이 크기 때문”이라고 말했다.

|

신재생에너지부문의 영업이익은 1852억원으로 전망하면서 이는 모듈 출하량 증가와 미국 시장 판매량 확대에 따른 AMPC(첨단제조 생산세액 공제) 증가가 주요 요인이라는 게 그의 분석이다. 또 관세율 인상으로 미국 내 제품 판가가 다른 지역 대비 높은 수준을 유지하고 있으며, 개발자산 매각과 주택용 에너지 사업은 전 분기와 유사한 수익성이 예상되는 점도 긍정적으로 작용하리라고 예상했다.

물론, OBBB(크고 아름다운 법안)의 최종 통과로 풍력 부문은 AMPC 조기 종료로 인해 프로젝트 취소나 축소 위험이 존재하지만, 태양광 AMPC는 2032년까지 수령 가능해 조기 폐지 리스크가 해소된 점도 긍정적으로 평가했다. 실적 추정치 상향을 고려해 목표주가를 소폭 상향 조정한 이유다.

아울러 중국 공업정보화부(MIIT)는 태양광 산업의 과당 경쟁 억제와 지속 가능한 성장을 도모하기 위해 주요 태양광 업체들과 회의를 열어 중앙재정경제위원회의 지침 이행 방안을 논의한 점에도 주목했다. 중국 정부는 저가 경쟁 단속, 노후 설비의 질서 있는 퇴출, 품질 개선을 강조하며 과잉 생산 억제를 강력히 추진할 방침이다.

이에 따라 중국 내 10개 유리 업체는 공급 과잉 해소를 위해 7월 생산량의 30%를 감축하기로 발표했으며, 대형 폴리실리콘 업체들은 소규모 경쟁사를 흡수하기 위한 인수합병을 검토 중이라 고 밝혔다. 이 연구원은 이러한 조치로 지난주 태양광 가격과 관련 업체 주가가 반등한 점을 긍정적인 요인으로 파악했다.

![내 마당인 줄 알았는데…결국 남의 땅 된 이유[판례방]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600318t.jpg)