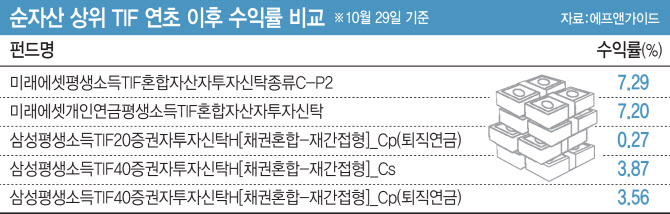

|

TDF가 은퇴 시점에 맞춰 위험자산과 안전자산의 투자 비중을 자산배분곡선(Glide Path)에 따라 자동으로 조정하는 자산배분 펀드라면, TIF는 은퇴 잔존 자산을 바탕으로 인컴 수익을 꾸준히 받을 수 있도록 설계된 연금 펀드다. 은퇴 이전에 축적해 둔 노후 자금을 인출해 은퇴 소득으로 만드는 것에 중점을 두고 있다. 통상 은퇴 이전 자금을 불리는 목적으로 TDF, 은퇴 이후에는 TIF를 추천하는 이유다.

TDF와 TIF의 차이는 ‘인출’에 있다. TDF는 은퇴 시점에 인출이 이뤄진다고 가정해 장기간 적립이 이뤄진다. 적립 기간 일부 손실이 나더라도 은퇴 시점에 이를 만회하면 된다. TIF는 TDF 대비 기대 수익률에 대한 눈높이를 낮추더라도, 주기적으로 필요한 연금 소득을 인출해 사용할 수 있어야 한다. 그러기 위해선 각종 리스크에 대비해 은퇴자산에 대한 방어가 중요하고, 변동성을 낮춰야 하기 때문에 배당이나 이자, 임대수익 등 상대적으로 인컴 자산을 적극적으로 기초자산에 편입하고 있다.

|

TRF는 위험 성향에 따라 주식과 채권 등 자산을 배분하는 상품이다. KODEX TRF7030, KODEX TRF5050, KODEX TRF3070 등 삼성자산운용의 ETF 3종이 상장돼 있다. 상품명에 포함된 네 자리 숫자 중 앞 두 자리는 선진국 주식 비중, 뒤 두 자리는 국내 채권 비중을 뜻한다. 7030은 선진국 주식(MSCI World Index) 70%, 국내 채권 30%(KAP 한국종합채권 FOCUS지수(AA-이상))를 투자하고 있다. 각각 순자산총액은 200억원, 210억원, 1010억원 수준이다.

특히 업계에 따르면 TRF는 퇴직연금 계좌를 중심으로 수요가 나타나고 있다. 퇴직연금 적립금 중 70%까지만 위험자산에 투자할 수 있는데, 주식 편입 비중이 40%가 넘으면 위험자산으로 분류된다. 주식 비중이 30%인 KODEX TRF3070는 안전자산으로 분류돼 30% 전부를 해당 ETF로 채울 수 있고, 주식 비중도 적정 수준으로 포함해 ‘편안한 투자 상품’으로 인식되고 있다는 것이다.

김도형 삼성자산운용 ETF컨설팅팀 팀장은 “투자자가 투자 성향과 목적에 따라 직접 위험도를 선택할 수 있는 것이 TRF”이라면서 “주식과 채권을 담은 ETF를 각각 매수하는 방법도 있지만 이를 하나의 ETF로 해결하면서, 시장 흐름에 따라 달라지는 배분 비중을 알아서 리밸런싱(종목 교체)해줘 편리하다”고 설명했다.