.png)

.png)

|

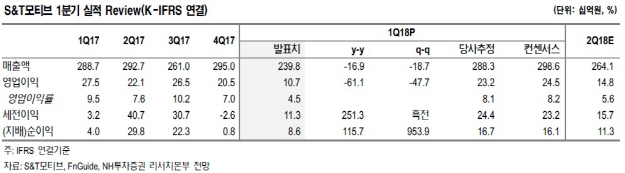

조수홍 NH투자증권 연구원은 “1분기 매출액은 2398억원, 영업이익은 107억원으로 당사 예상 및 컨센서스를 크게 하회했다”며 “환율하락과 한국GM 생산량 감소, 방산 및 산업설비(S&TC) 부진이 주요 요인”이라고 밝혔다.

조 연구원은 “1분기 산업설비부문(S&TC)은 원화강세 및 수주부진 지속으로 매출액 354억원, 영업이익 10억원을 기록했다”면서 “방산부문도 지난해 역기저효과 및 수출 부진 등으로 저조한 실적 기록이 추정된다”고 설명했다.

그는 “1분기 자동차부품 부문 매출액은 2032억원을 기록했다”면서 “친환경모터 부문은 양호한 성장세를 기록했을 것으로 추정되나 샤시 및 엔진부품 등의 매출액 감소폭이 다 컸던 것으로 파악된다”고 분석했다. 이어 “회사의 한국GM 매출액 비중은 약 15%이며 1분기 한국GM 생산량은 12만2000대를 기록했다”고 덧붙였다.

조 연구원은 “상반기까지 이 같은 실적 부진은 불가피할 전망”이라면서도 “다만 양호한 재무여력 및 핵심사업군의 장기성장세 감안할 때 주가의 추가하락 위험은 제한적일 것”이라고 언급했다. 그는 “향후 6개월간 자사주취득(150억원 규모) 등을 감안할 때 주가의 추가하락 위험은 제한적일 것”이라고 했다.

그러면서도 “한국GM의 경우 최악의 불확실성에서는 벗어나고 있는 것으로 판단된다”며 “현재 주가 수준에서는 추가적인 비관보다는 정부와 GM간의 협상 진행추이를 지켜볼 필요성이 있다”고 전했다. 또 “핵심사업군(오일펌프·모터)의 장기 성장 추세도 유효한 것으로 판단된다”면서 “오일펌프 부문은 올해 GM(상반기 북미·하반기 중국)향 신규공급 예정되어 있고 친환경 모터부문도 장기성장추세 유효하다”고 언급했다.