.png)

.png)

|

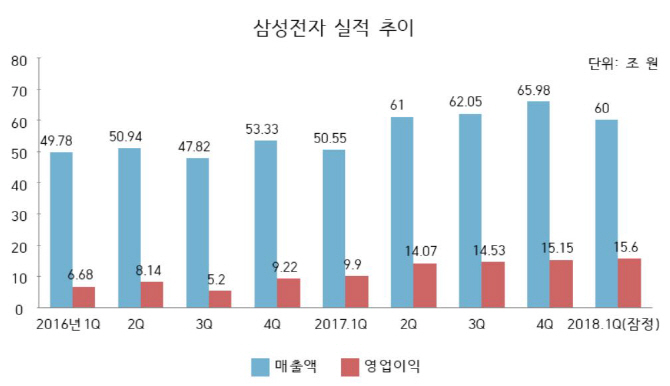

삼성전자는 6일 잠정 실적 공시를 통해 올 1분기(연결기준) 매출 60조원, 영업이익 15조 6000억원으로 전년동기 대비 각각 18.69%, 57.58% 증가했다고 밝혔다. 전분기와 비교하면 매출(65조 9784억원)은 9.06% 감소했지만 영업이익(15조 1470억원)은 2.97% 증가해 사상 최대치를 나타났다.

증권업계에선 그동안 삼성전자의 1분기 실적이 아이폰X 판매 부진과 LCD(액정표시장치)패널 업황 악화 등 디스플레이 사업에 대한 우려 탓에 전분기보다 낮은 수준을 예상해왔다. 금융정보업체 에프앤가이드의 실적 컨세서스(전망치)는 매출 61조 5759억원, 영업이익 14조 5586억원이었다.

삼성전자가 이날 발표한 1분기 잠정 실적과 비교하면 매출은 전망치를 소폭 하회했지만, 영업이익은 1조원 이상 많다.

김경민 대신증권 연구원은 “매출이 전분기 대비 감소한 것은 1분기가 계절적 비수기이고, 예상치를 밑돈 것은 원화 강세 영향 때문으로 추정된다”고 말했다.

잠정 실적에선 DS(디바이스 솔루션)·IM(인터넷 모바일)·CE(소비자 가전) 등 각 부문별 실적을 공개하지 않지만, 반도체와 모바일 사업이 실적을 견인한 것으로 분석된다.

DS부문은 D램과 낸드플래시가 모두 세계 1위를 달리고 있는 메모리를 포함한 반도체 사업의 영업이익이 약 11조 5000억~11조 8000억원으로 전분기(10조 9000억원) 기록을 또 한번 넘어선 것으로 파악된다. 특히 낸드플래시의 경우 지난해 4분기 기준(IHS마킷 자료) 시장 점유율이 40.4%로 지난 2008년 이후 9년 만에 40% 벽을 넘어섰다. 최첨단 4세대 64단 V낸드(3D 낸드)의 수율 향상도 긍정적으로 작용했다는 분석이다. D램에 이어 낸드플래시 제품도 시장 지배력이 더욱 강화되면서 수익성이 한층 개선된 것으로 보인다.

반면 애플이 처음 OLED 패널을 적용한 아이폰X의 경우 애초 기대치에 못 미치는 판매량을 나타내, 패널 공급사인 삼성의 디스플레이 사업 영업이익은 전분기(1조 4000억원) 대비 대폭 감소한 2000억~3000억원 수준에 그친 것으로 예측됐다.

IM부문은 전략 스마트폰 ‘갤럭시S9’이 1분기에 조기 출시돼 신제품 효과가 상당 부분 반영됐고, 기존 ‘갤럭시노트8’과 ‘갤럭시S8’ 등도 양호한 판매 실적을 나타낸 것으로 보인다. 이로 인해 평균판매가격(ASP)이 상승했지만 마케팅 비용은 신제품 출시 초기라 대폭 절감돼 수익성이 극대화 된 것으로 풀이된다. IM부문 영업이익은 전분기(2조 4000억원) 대비 30% 이상 늘며 3조 1000억~3조 3000억원 선을 기록할 것으로 점쳐진다.

CE부문은 생활 가전과 TV 등이 모두 비수기로 진입하면서 실적이 연말 성수기였던 전분기보다 대폭 감소한 것으로 예측된다. 영업이익도 2000억~3000억원 수준에 머문 것으로 예상된다.

삼성전자 관계자는 “반도체 사업에서 예상치를 웃도는 수익이 난 것으로 파악되며 모바일 사업도 갤럭시S9 조기 출시 영향으로 실적이 좋았다”며 “모바일의 경우 올 2분기엔 신제품 판매가 본격화 돼 마케팅 비용이 대폭 증가할 것으로 예상한다”고 말했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)