.png)

.png)

|

핵심 플랫폼 서비스에는 온라인 플랫폼 중개서비스, 온라인 검색엔진, 온라인 사회관계망 서비스(SNS), 디지털 콘텐츠 서비스 등이 포함된다.

2.4조(‘22년)→1.2조(’23년)로

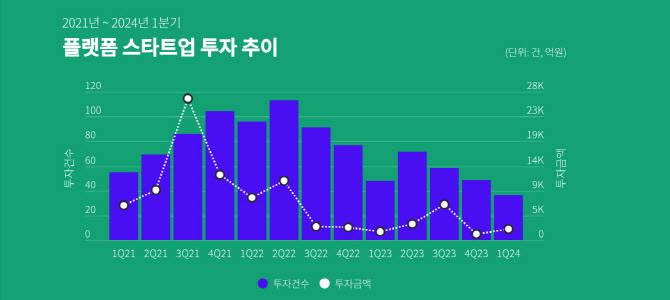

보고서에 따르면, 플랫폼 스타트업 투자건수와 투자금액은 2022년 중반부터 감소세를 보였다.

연간 투자 추이를 살펴보면, 2021년에는 314건에 5조 4925억원, 2022년에는 377건에 2조 4117억원, 2023년에는 226건에 1조 2486억원으로 나타났다.

특히 투자건수에 비해 투자금액의 감소세가 두드러졌다. 플랫폼이 전체 투자시장에서 차지하는 비중도 2021년 3분기 55.7%에서 2023년 4분기 8.9%로 크게 줄었다.

|

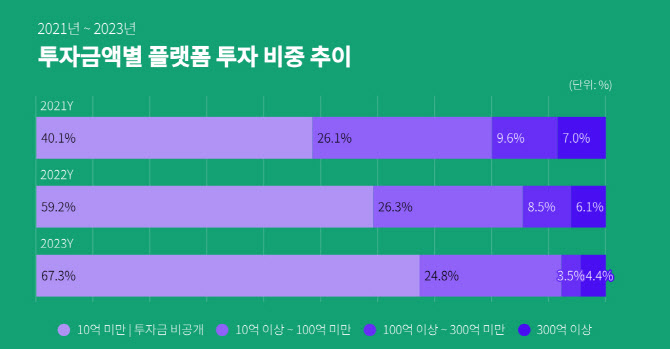

10억 미만 투자는 증가, 100억 이상 투자 급감

스타트업얼라이언스에 따르면, 최근 3년간 플랫폼 투자시장에서 10억 미만 및 비공개 투자가 차지하는 비중은 증가했지만, 100억 이상 투자는 2021년 16.6%에서 2022년 14.6%, 2023년 7.9%로 급감했다.

이번 조사 결과는 현재 플랫폼 스타트업이 스케일업하기 어려운 상황임을 시사한다. 특히, 고금리 상황의 지속, 시장 경쟁 심화, 규제 불확실성 등이 대규모 투자 유치와 성장에 큰 장애물이 되고 있다.

스타트업얼라이언스의 리포트 전문은 브런치를 통해 무료로 다운로드할 수 있다.

이번 조사는 2021. 1. 1 ~ 2024. 3. 3까지, 보도자료를 기반으로 스타트업얼라이언스가 자체 조사했다. 조사 대상은 벤처캐피탈, 액셀러레이터, CVC 등 기관·기업의 투자를 받은 스타트업 중 핵심 플랫폼 서비스를 제공하는 스타트업이다.

핵심 플랫폼 서비스는 온라인 플랫폼 중개서비스, 온라인 검색엔진, 온라인 사회관계망 서비스(SNS), 디지털 콘텐츠 서비스, 운영체제(OS), 온라인 광고 서비스 등이다. 국내 플랫폼 법안이 대부분 EU 플랫폼법(DMA)을 참고하고 있어, 본 리포트에서는 EU와 유사한 방식으로 핵심 플랫폼 서비스를 정의했다.