지난해부터의 제2 전성기는 2002년과 다르다는게 전문가들의 분석이다. 투자자 시각이 보다 정교해져 `묻지마 투자`가 사라졌고, 2002년에는 카드사와 공기업, 일반 기업 등이 구조화채권 시장을 진두지휘했지만 이번에는 은행이 나서고 있는 점 역시 주목할 부분으로 꼽았다.

◇ 쓴맛 본 2002년, 이번엔 달라졌다

2002년, 채권시장의 기대는 금리 상승에 쏠렸다. 채권금리가 바닥을 형성했다는 인식이 확산됐고 미국과의 금리를 고려할 때 정책금리 인상에 대한 기대가 높았다. 그러나 연말까지 금리는 횡보했고 투자자의 기대는 어긋났다.

이와 함께 2003년 카드채 사태에 대한 위험 인지가 부족했다. 투자자들이 금리에만 집중할 뿐 크레딧 변화에 대해서는 다소 무감각했다. 시장리스크와 크레딧리크스가 동시에 진행돼 2002년 구조화채권 시장이 피운 꽃은 이내 시들고 말았다.

노상규 신한은행 자금시장부 차장 "2002년에는 금리 변동에 따른 마켓리스크와 구조화 카드채에 대한 크레딧리스크 많았다"며 "이후 금리 평탄화가 심해졌고 카드 사태가 터지면서 구조화채권 시장이 몰락했다"고 설명했다.

그러나 이번에는 과거 경험이 약이 돼 내공이 깊어졌다는 게 중론이다. 크레딧리스크에 대한 부담을 벗기 위해 은행채로 구조화채권 발행이 집중됐고, 투자자들의 성향 또한 신중해졌다. 이에 따라 선순환 구조를 마련할 가능성도 높아지고 있다.

노상규 차장은 "이전과 달리 성과만 보고 단순하게 투자를 결정하는 시스템이 아니다"며 "구조화채권에 대한 시장의 내공이 깊어졌다"고 말했다.

파워스프레드를 개발한 김재범 뱅크오브어메리카(BOA) 상무는 "투자자들이 이전보다 보수적이고 리스크 관리가 편한 상품을 원하는 추세"라며 "투자자들이 굉장히 많은 고민을 하고 있다"고 전했다.

◇ `유행`을 쫓는 시장..위험 관리 더 충실해야

구조화채권 시장은 트렌드를 쫓는다고 전문가들은 말한다. 시장 환경에 따라 선호되는 상품이 바뀌고 일시적인 수요가 몰린다는 지적이다. 이 때문에 리스크에 대한 충분한 검토가 필요하다는 것.

시중은행 구조화채권발행 담당자는 "구조화채권 투자시 유행을 따르는 경향이 있다"며 "채권매니저들의 능력은 우수하지만 다른 기관을 쫓아 투자하는 것은 위험하다. 금리 방향에 대한 예측능력 강화가 필요하다"고 말했다.

콴토라이보스프레드 어크루얼(Quanto Libor Spread accrual)의 경우 리보(Libor) 12개월물과 3개월물 금리가 역전돼 일부 채권의 경우 이표가 나오지 않고 있다.

9월27일 SC제일은행이 발행한 100억원 콴토 라이보는 12개월 Libor-3개월 Libor가 `0`보다 큰 기간이 만기까지 지속되면 9.8%의 이자를 받지만 현재까지 받을 수 있는 이자는 없다.

9월27일 SC제일은행이 발행한 100억원 콴토 라이보는 12개월 Libor-3개월 Libor가 `0`보다 큰 기간이 만기까지 지속되면 9.8%의 이자를 받지만 현재까지 받을 수 있는 이자는 없다. 투자자들이 안심하는 부분은 어크루얼 방식이기 때문에 역전기간이 1년 중에 1/3이상일 경우 최소한 6% 중반의 이자를 받을 수 있다.

지난 9월26일 산업은행이 발행한 채권의 경우 우리투자증권이 고객들에게 판매하면서 "과거 데이터 분석을 통해 볼 때 평균 기대수익률이 7.34%이며 최악의 상황을 가정해도 6.52%"라고 제시했다. 1990년 이후 리보12개월과 3개월간 역전이 가장 길었던 기간이 145일로 2000년9월28일부터 2001년4월25일까지였다.

만기가 1년이고 기대수익이 높아 개인 투자도 많았던 채권이다. 구조화채권에 개인들까지 직접으로 참여했다는 점에서 선순환 구조를 형성했다고 볼 수 있지만, 현재까지 쌓인 이표가 많지 않아 콴토 라이보에 대한 불만 역시 커지고 있다.

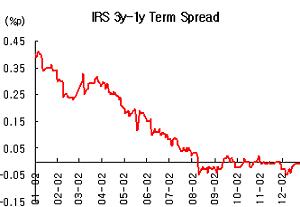

또 이자율스왑의 중단기 금리가 역전돼 이를 인덱스로 사용하는 구조화채권의 경우, 지급받

을 이자가 줄어들고 있다. 국민은행이 지난 4월 발행한 콜러블 CMS 스프레드 어쿠루얼의 경우 IRS 3-1년 금리가 역전돼 27일 현재 58일째 이표가 발생하지 않고 있다.

을 이자가 줄어들고 있다. 국민은행이 지난 4월 발행한 콜러블 CMS 스프레드 어쿠루얼의 경우 IRS 3-1년 금리가 역전돼 27일 현재 58일째 이표가 발생하지 않고 있다. 이 때문에 과거 데이터에 의존하는 것은 한계가 있다고 전문가들은 말했다.

시중은행 채권운용담당자는 "과거 사실에 의존하기 보다는 향후 미래에 대한 전망을 보다 면밀하게 검토 해야한다"며 "구조화채권을 보는 눈이 업그레이드 된 것은 맞지만 구조화채권에 대한 정확한 가치 판단이 필요하다"고 말했다.

![아파트에서 숨진 트로트 여가수…범인은 전 남자친구였다 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100006t.jpg)