.png)

심은주 하나증권 연구원은 이날 보고서에서 “CJ제일제당의 3분기 연결 매출액을 전년 동기 대비 1.9% 증가한 7조 5550억원, 영업이익은 같은 기간 14.7% 감소한 3550억원으로 추정한다”며 이같이 밝혔다.

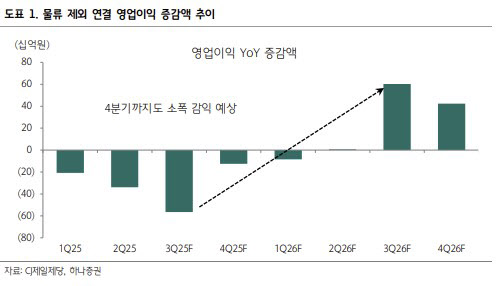

심 연구원은 “물류를 제외한 연결 매출액은 전년 동기 수준인 4조 6187억원, 영업이익은 20.4% 감소한 2200억원으로 예상한다”면서 “시장 기대를 소폭 하회할 것”이라고 내다봤다.

이어 “국내 소비 부진 영향이 이어지는 가운데 라이신 및 스페셜티 경쟁 심화로 바이오 부문 손익 훼손도 불가피할 전망”이라고 말했다.

심 연구원은 “국내 가공 매출은 전년 수준을 예상한다”며 “내수 부진 기인한 제한적 탑라인 성장과 돈가, 쌀 등 일부 원가 상승 부담이 상존해 3분기에도 수익성 하락 기조가 이어질 전망”이라고 내다봤다.

그러면서 “해외 가공 매출은 전년 동기 대비 4.0% 내외 증가할 것으로 추정한다”면서 “미주의 디저트 라인 가동 재개 및 유럽·호주 고성장이 주효해 보인다. 상대적으로 매출 규모가 큰 미주에서의 탑라인 회복 기인해 영업마진도 전년 동기 대비 소폭 개선될 것”이라고 예상했다.

바이오 부문에 대해서는 “매출 및 영업이익 모두 감소할 것”이라며 “유럽의 중국산 라이신 반덤핑 과세율이 예상 대비 낮게 책정되면서 중국 업체들의 물량 공세가 재개된 것으로 추정된다. 스페셜티(알린, 알지닌 등) 경쟁 심화도 부담으로 작용할 전망”이라고 판단했다.

아울러 “생물자원은 베트남 축산 가격이 약보합세로 전망된다”며 “손익 기여는 전분기 대비 소폭 감소한 300억원 내외가 예상된다”고 전했다.

심 연구원은 “예상대로 3분기까지도 전년 동기 대비 감익 기조가 이어질 것으로 사료된다”면서 “대내외 영업 환경 흐름이 연말까지 유지될 경우 4분기도 소폭 감익이 불가피할 것으로 추산된다”고 했다.

아울러 “내년은 올해 4분기부터 곡물 투입가 하락에서 기인한 식품 및 바이오 부문의 원가 부담 완화, 중국 정부의 내수 부양 가능성에 따른 라이신, 핵산 등 주요 아미노산 시장 안정화를 기대해 볼 수 있다”고 덧붙였다.

|

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)