삼성전자(005930)는 지난 7일 잠정실적 발표를 통해 시장의 예상을 훨씬 웃도는 ‘어닝 서프라이즈’를 보여준 데 이어 이날 잠정실적보다 더 좋아진 확정실적을 내놨다. 특히 반도체뿐 아니라 다른 사업 부문도 예상보다 양호한 실적을 달성한 것이 확인됐다.

앞서 이재용 삼성전자 부회장은 지난해 초 “위기 때 진짜 실력이 나오는 것”이라고 말한 바 있다. 올해 전 세계를 휩쓴 신종 코로나바이러스 감염증(코로나19) 팬데믹 사태 와중에 삼성전자가 ‘진짜 실력’을 보여줬다는 평가가 나온다.

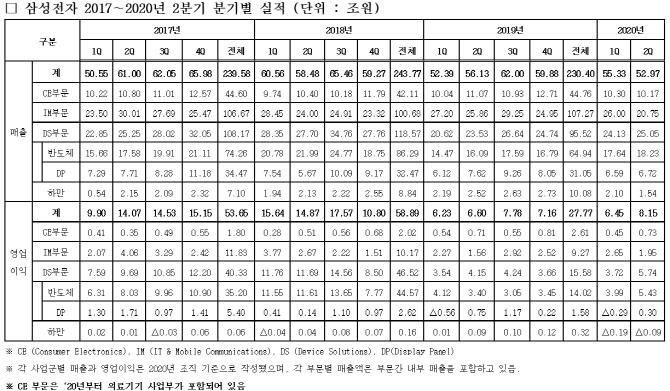

반도체 부문에서는 매출 18조2300억원, 영업이익 5조4300억원을 기록했다. 삼성전자가 반도체 부문에서 5조원 이상의 영업이익을 거둔 것은 2018년 4분기 이후 처음이다.

메모리의 경우 데이터센터와 PC의 수요 견조로 실적이 개선됐다. 다만, 낸드(NAND) 비트(bit) 성장률은 모바일 수요 약세와 일부 응용처에 대한 일시적 가용량 부족으로 시장 성장을 하회했다. 시스템LSI는 모바일용 수요 둔화로 실적이 감소했으나, 파운드리는 고객사 수요 일부 회복 등으로 실적이 개선됐다.

디스플레이 부문에서는 매출 6조7200억원, 영업이익 3000억원을 올렸다.

디스플레이 패널(DP)은 중소형의 경우 스마트폰 수요는 감소했으나 애플에서 보상금으로 받은 일회성 수익 발생으로 전분기 대비 이익이 증가했다. 대형 패널은 텔레비전(TV) 수요 감소에도 불구하고 모니터 판매 확대로 적자폭이 소폭 축소됐다.

세트(완제품) 사업은 예상 대비 빠른 수요 회복과 글로벌 공급망관리(SCM)를 활용한 효율적 대응, 비용 절감 노력 등으로 당초 우려 대비 양호한 실적을 달성했다고 삼성전자는 설명했다.

정보기술&모바일(IM) 부문 실적은 매출 20조7500억원, 영업이익 1조9500억원으로 집계됐다.

코로나19에 따른 수요 감소 영향으로 스마트폰 판매량과 매출이 전분기 대비 하락했으나, 마케팅비 절감 등 비용 효율화로 견조한 수익성을 유지했다.

소비자가전(CE) 부문은 매출 10조1700억원, 영업이익 7300억원을 기록했다.

에어컨과 건조기, 그리고 양자점발광다이오드(QLED) 등 프리미엄 TV의 판매 확대를 통한 제품 믹스 개선, 운영 효율화 등으로 전분기 대비 이익이 개선됐다. 하만은 컨슈머 제품의 일부 수요 회복에도 불구하고, 글로벌 자동차 업황 악화 속에 영업이익 적자가 지속됐다.

삼성전자 관계자는 “데이터센터와 퍼스널컴퓨터(PC) 중심의 견조한 수요로 메모리 반도체 매출이 증가했지만, 신종 코로나바이러스 감염증(코로나19) 영향 등으로 스마트폰 등 세트 제품 판매가 감소하면서 전체 매출은 줄었다”고 말했다.

이어 “영업이익은 코로나19 팬데믹에도 불구하고, 메모리 수익성 개선, 디스플레이의 일회성 수익과 생활가전 성수기 효과 등으로 증가했다. 영업이익률도 15.4%로 큰 폭으로 개선됐다”고 전했다.

2분기 환율 영향은 복합적이었다. 달러가 원화 대비 강세를 나타내면서 부품 사업을 중심으로 긍정적 영향이 있었다. 그러나 일부 주요 성장 시장 통화의 원화 대비 큰 폭 약세에 따른 세트 사업에 대한 부정적 영향이 이를 상쇄하면서 전체 영업이익에 대한 영향은 미미했다.

2분기 시설투자는 9조8000억원으로, 사업별로는 반도체 8조6000억원, 디스플레이 8000억원 수준이다. 상반기 누계로는 17조1000억원이 집행됐으며, 이 가운데 반도체가 14조7000억원, 디스플레이 1조6000억원 수준이다. 지난해 상반기의 10조7000억원 대비 6조4000억원이 늘었다.

메모리는 향후 수요 증가 대응을 위한 공정 전환과 증설용 설비 중심 투자가 집행됐고, 파운드리는 미세공정 수요 대응을 위한 5·8나노 증설을 중심으로 투자가 이뤄졌다.

|

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)