|

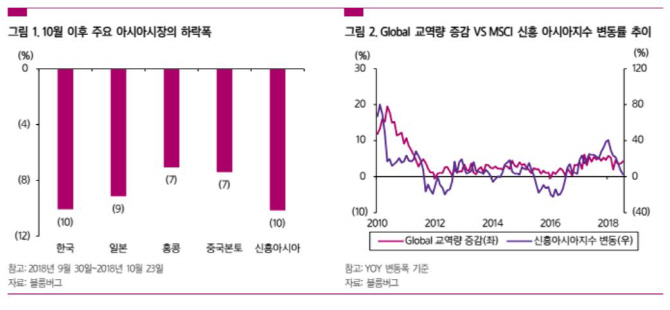

김도현 삼성증권 연구원은 25일 보고서에서 “아시아 신흥시장의 낙폭이 유달리 커지는 것은 글로벌 교역량의 축소 가능성, 달러화 강세, 올 상반기를 정점으로 한 실적 성장 모멘텀의 피크아웃(Peak out) 등 때문”이라고 설명했다. 향후 무역분쟁의 영향으로 세계적인 교역량이 감소하는 가운데 달러화가 일방적으로 강세가 되는 국면이 나타나면 신흥 아시아 시장이 받는 충격이 상당히 클 수 있음을 암시한단 얘기다.

실적 모멘텀도 신흥 아시아 시장에 부담을 주는 요인으로 부상하고 있다. 김 연구원은 “주당순이익을 기준으로 보면 올 상반기 이후 실적 성장 모멘텀이 빠르게 둔화될 것으로 보인다”며 “현재의 낮은 밸류에이션은 실적 성장의 둔화 가능성을 충분히 반영하고 있단 해석이 가능하다”고 말했다.

이에 따라 아시아 신흥시장이 직면한 불확실성을 관리할 수 있는 대안으로 일본 주식시장이 적합하단 주장이 나온다. 김 연구원은 “일본은 무역분쟁과 달러화 강세 영향으로부터 자유롭다”며 “MSCI 신흥 아시아 지수의 경우 무역량 변화에 대한 주식시장 수익률 민감도가 2로 연간 무역량이 1% 하락하면 지수는 2% 하락하는데 MSCI 일본 지수는 민감도가 0 수준”이라고 설명했다.

일본은 실적 모멘텀이 신흥 아시아에 비해 상당히 양호한 수준이다. 김 연구원은 “올 상반기 이후에도 주당 순이익의 성장 모멘텀이 신흥 아시아시장 만큼 급작스럽게 축소되지 않기 때문”이라며 “올 상반기 이후 이익 모멘텀만을 기준으로 보면 사실상 미국 주식시장과도 견줄 수 있을 만큼 양호하다”고 설명했다. 6개월당 주당순이익 추정치의 변동폭을 비교해보면 다른 아시아시장 대비 일본 시장 추정치가 상당히 상승해있단 평가다. 이에 비해 예상 실적 기준 MSCI 일본 지수의 주가순이익비율(PER)은 12.3배에 불과하다. 이는 일본시장이 전반적인 선진국 시장 대비 20%나 저평가돼 있음을 의미한다.

김 연구원은 “토픽스 지수의 단기 낙폭은 너무 심한 수준”이라며 “토픽스 지수가 1700선을 하회하고 있는 지금은 일본 주식시장의 비중을 확대할 기회”라고 말했다.